美聯儲政策重心已轉向就業、7月非農爆冷、QCEW大幅下修就業人數,令今晚的8月非農數據成爲市場焦點。

非農數據,還能信嗎?這或是當前研判美國經濟形勢最直擊心靈的問題。而非農數據的“水分”也是造成近期市場大幅波動的重要來源——市場更傾向於認爲,現實比數據更差。

8月的非農數據要逆轉當前市場偏悲觀的情緒,門檻會比較高。究其症結,我們認爲在於美國就業數據表現出來的三個“不尋常”:數據“打架”、頻繁修正、偶發和結構性因素的混雜。

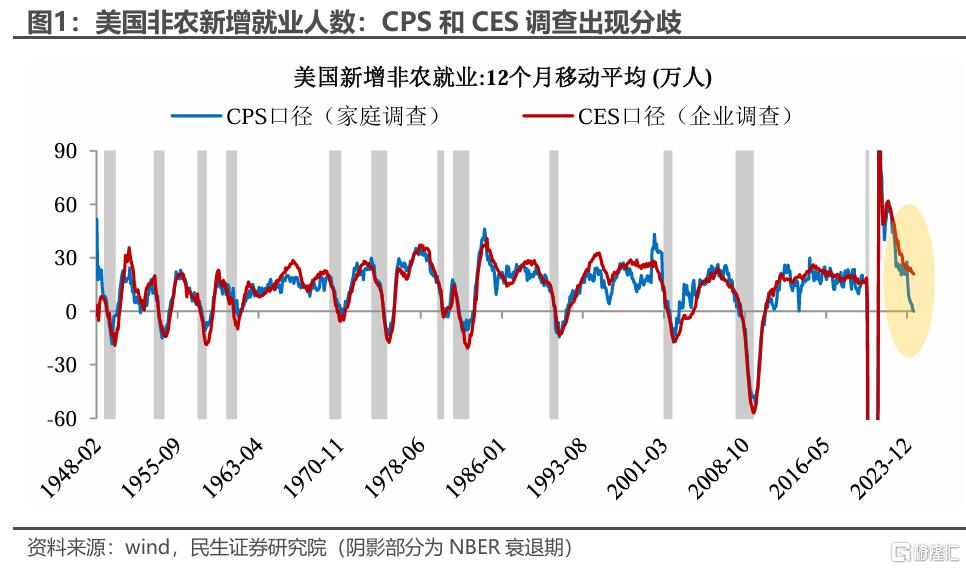

“不尋常”之一:爲何就業數據內部“打架”?

2022下半年以來,美國勞工局的CES調查(企業調查、或工資調查)表現明顯強於CPS調查(家庭調查)。當前,CES調查的新增非農就業仍高於疫前;而CPS調查口徑下已明顯低於2019年;來自於CPS調查的失業率已觸發“薩姆規則”衰退閾值。

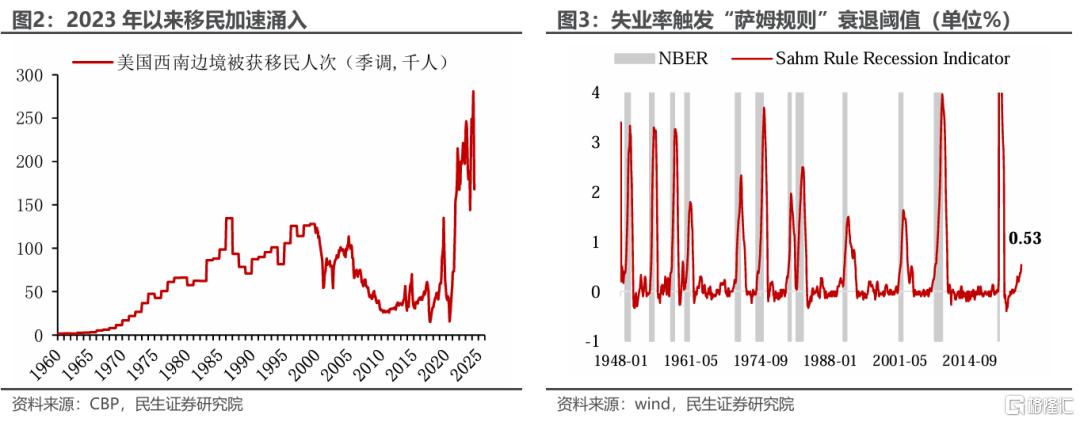

數據“打架”的原因在於跳槽者、多份工作者、新進入移民人數上升。CPS調查對居民進行電話或面談採訪,每人僅被算作一次“就業人口”;CES調查從企業工資單上提取信息,因此,月內跳槽或兼職者,只要出現在多家機構的工資單上,即被計算多次。

此外,新入境的移民群體會出現在工資單上、被計入企業調查;但難被CPS調查覆蓋到。移民加速了勞動力市場供需缺口彌合,推升CPS調查的失業率數據。

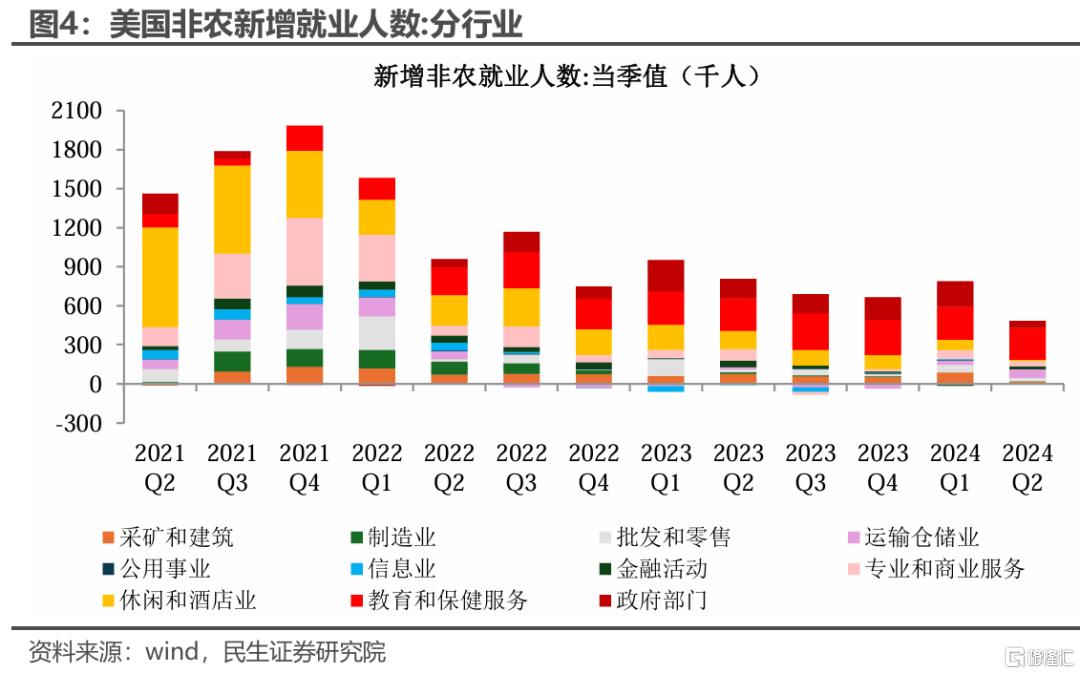

新增非農就業的“水分”,除了跳槽者和身兼數職者之外,從行業上看,2023年以來,新增就業主要爲教育和醫療服務、以及政府部門所貢獻,而制造業和其他私人部門服務業的新增就業顯著縮水。往後看,就業流動和跳槽下降、且教育和保健行業的招聘退坡,“擠水分”後的新增就業或進一步走弱。

“不尋常”之二:爲何就業人數頻頻下修?

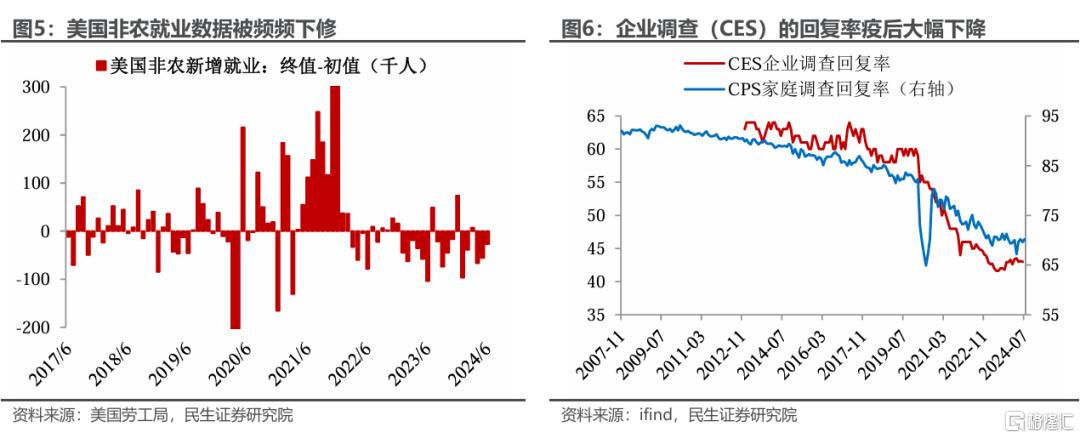

2023年以來數據頻頻下修,令市場懷疑非農就業的可信度。一個關鍵原因是,疫後就業調查的回復率顯著降低(尤其是企業調查CES)。今年6月企業調查(CES)回復率43%,遠遠低於疫情之前60%左右的回復率水平。收回調查問卷的速度偏慢,導致美國勞工局需要在公布初值後再下修數據。

QCEW大幅下調就業人數,主因非法移民。8月22日美國勞工部公布QCEW初步估計值,在截至 2024年3月的12個月裏,新增非農就業人數共計下修81.8萬個,爲2009年以來最大的下修幅度。

QCEW基於失業保險計算,2023年以來大量移民湧入,非法移民沒有社會保險號(SSN)因而不被計入QCEW調查,導致了和企業薪資調查的差異擴大。

“不尋常”之三:“暫時性因素”和“結構性變化”幹擾判斷?

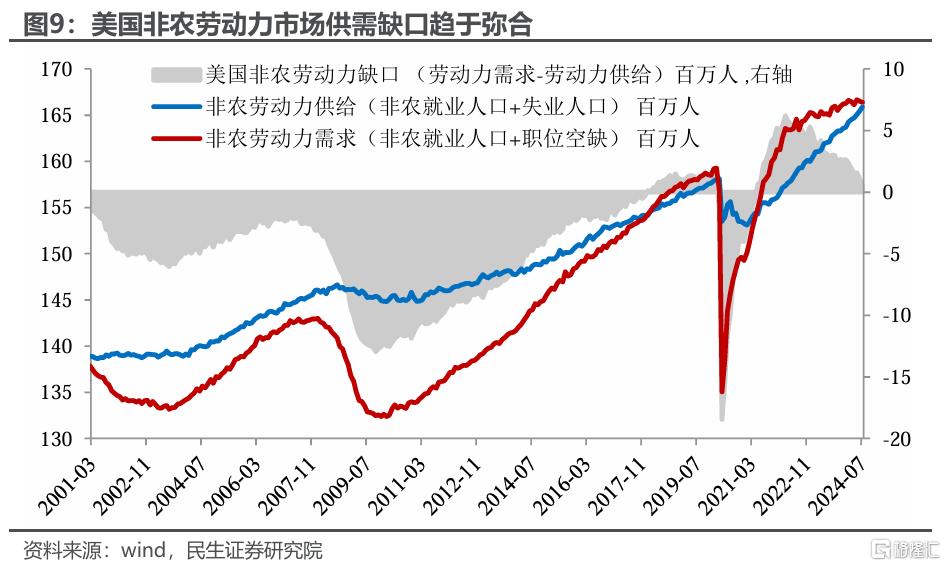

“暫時性因素”包括今年7月的“貝裏爾”颶風,以及在2023年至今年上半年移民的激增;“結構性變化”包括“提前退休”的勞動力永久退出,疫後勞動力市場供需缺口升至2001年有數據以來最高。

這些因素扭曲了就業市場的真相,當前我們或站在從“扭曲”回歸“常態”的拐點。勞動力市場的供需缺口在7月已降至接近零,或在約一個季度後彌合轉負。

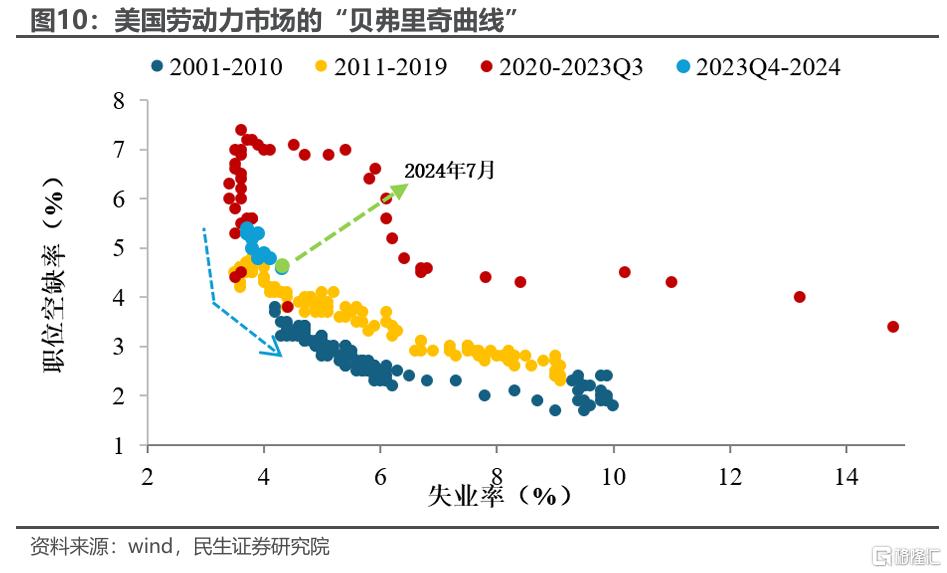

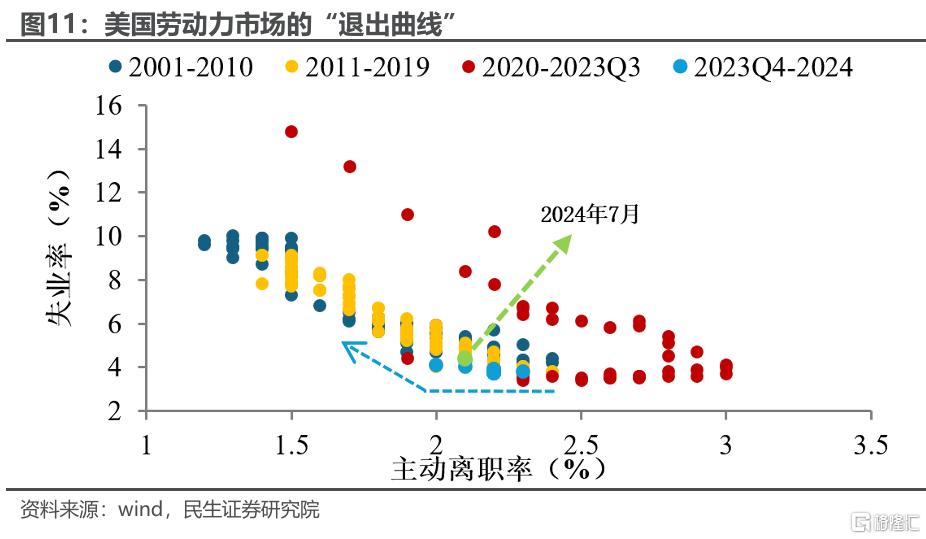

我們正站在“貝弗裏奇曲线”和“退出曲线”的拐點。

“貝弗裏奇曲线”在疫後顯著外移和陡峭化,反映了在勞動力市場極度供不應求、匹配效率下降的情況;目前正逐漸下移,回歸平坦化。

“退出曲线”(失業率和主動離職率的關系)在疫後大幅外移和下移,反映在火熱的就業市場中,更多人選擇自動跳槽追求更高的工資,且失業率處於低位。目前“退出曲线”也正在內移和回升。

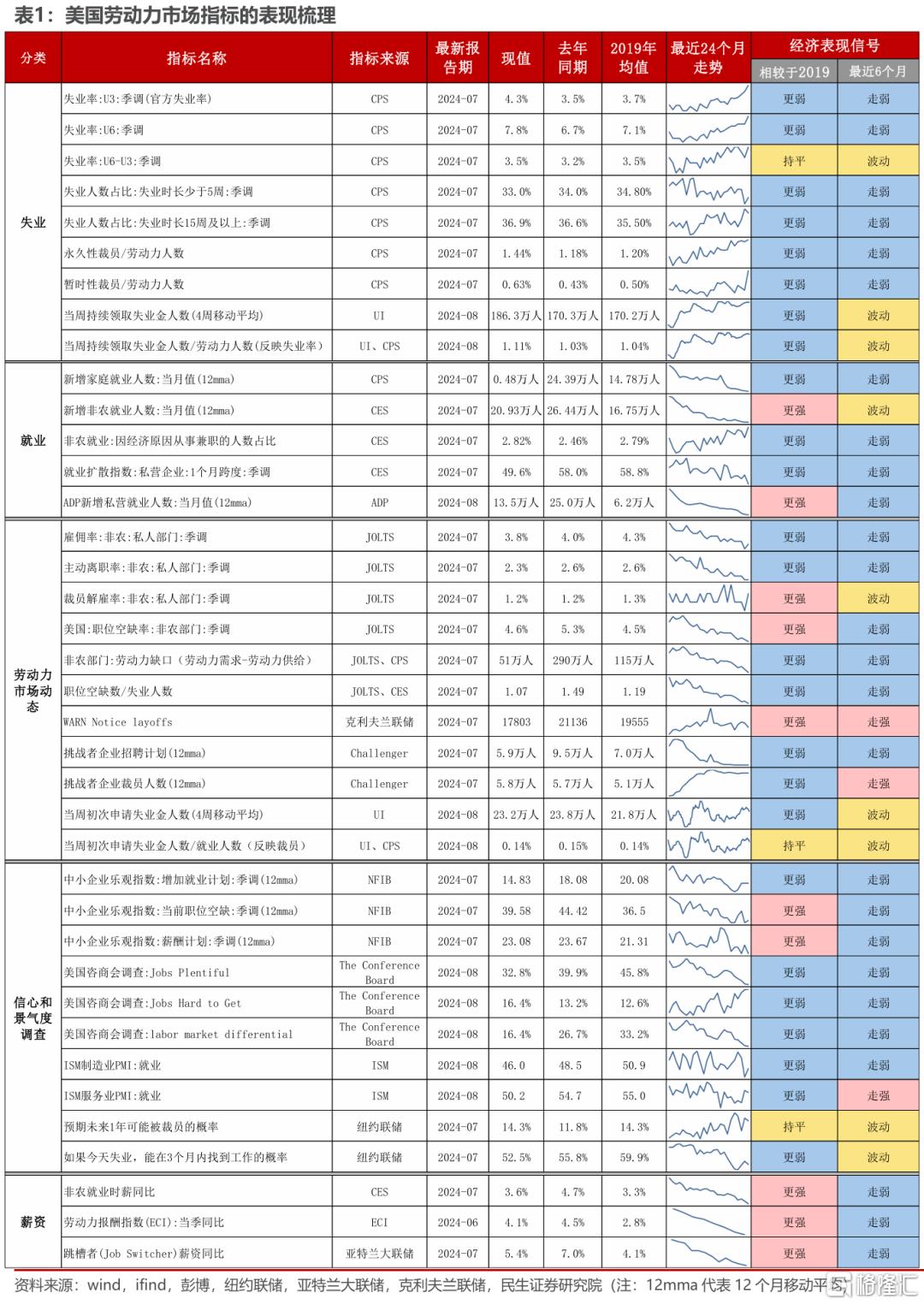

如何衡量勞動力市場的真實“溫度”?

爲了從衆多勞動力市場指標中釐清线索,我們將指標劃分五大維度:失業、就業、勞動力市場動態、信心和景氣度調查、薪酬。(我們後續將對這五維度的指標展开詳細框架介紹,敬請期待)。

對標歷史上的NBER經濟衰退期,我們將勞動力市場的指標按照當前是否達到衰退狀態分類:

1、已經大幅走弱、並對標歷史來看已達到“衰退”條件:失業率觸發“薩姆規則”衰退閾值,中小企業NFIB增加就業計劃,僱傭力度,失業人口向就業人口轉化率,因經濟原因從事兼職就業佔比,就業擴散指數。

2、已經顯著走弱、但尚未達到“衰退”:職位空缺率,非農勞動力的供需缺口,美國咨商會Labor

Differential指數——關注何時達到“衰退”條件?

3、尚未進入降溫通道:裁員相關指標(包括裁員率、裁員人數、當周初請失業金人數/就業人數比率、WARN Notice Layoffs等)——關注何時出現明確轉弱拐點?

風險提示:美國經濟基本面變化超預期,美聯儲貨幣政策超預期。

注:本文來自民生證券股份有限公司發布的《用怎樣的框架來研判非農就業?》,報告分析師:裴明楠、邵翔

標題:用怎樣的框架來研判非農就業?

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

| 三大股指大幅收跌,非農超預期降溫引燃衰退擔憂,英偉達一度跌逾7%,收跌近2%")