核心觀點

1、5-8月市場連續調整,9月开始進入業績空窗期,流動性和政策變化重新成爲市場核心驅動力,風格切換先行,對當前的市場可以樂觀一些。

2、經濟基本面出現兩個較好的現象,一是內需偏弱但开始修復,消費邊際改善,政策延續發力的背景下,消費有望進一步提振;二是新興產業景氣度逆勢改善,EPMI與PMI有所背離,“金九銀十”經濟仍存看點。

3、國內外流動性迎來拐點,9月美聯儲开啓降息的意義在於寬松交易的窗口打开,國內降息降准有望交替進行;微觀流動性在結構上有所改善,維穩資金买入中小成長相關ETF。

4、內需政策仍是加力方向,中長期改革任務开始部署、財政支出節奏提速、貨幣政策強調增量政策儲備,後續關注重點在地方層面對可選消費的支持、地產增量政策以及財政加力。

5、價值和成長風格切換的拐點初步顯現,成長相對價值的業績優勢开始走擴,美聯儲降息也有助於成長相對價值風格的超額收益從歷史底部區間开始回升,9月首選行業爲汽車、電子、醫藥生物。

風險提示:政策落地不及預期,經濟失速下行,中美摩擦加劇,地緣政治突發風險,相關標的公司未來業績的不確定性等。

01

經濟:低位企穩,結構有亮點

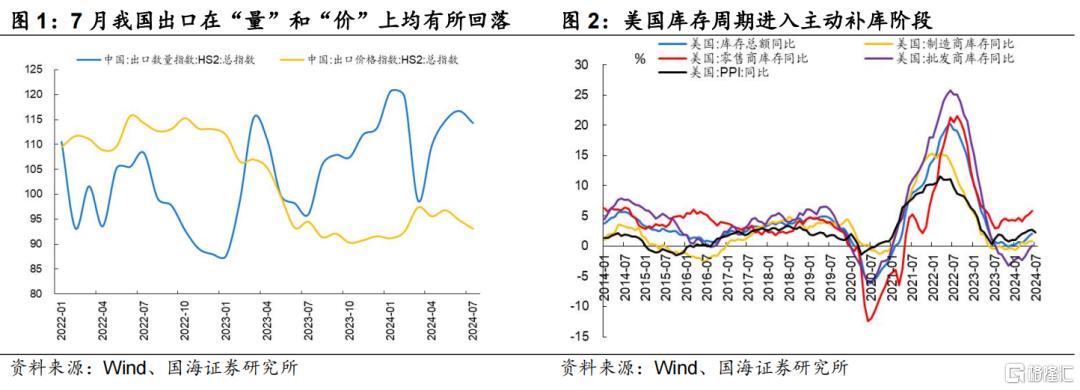

8月我國外需延續強勢,內需在消費、基建上迎來邊際修復。我們預計9月制造業-出口鏈條有望延續強勢,消費、地產有望在“金九銀十”旺季和存量房貸利率下調的驅動下迎來邊際改善。

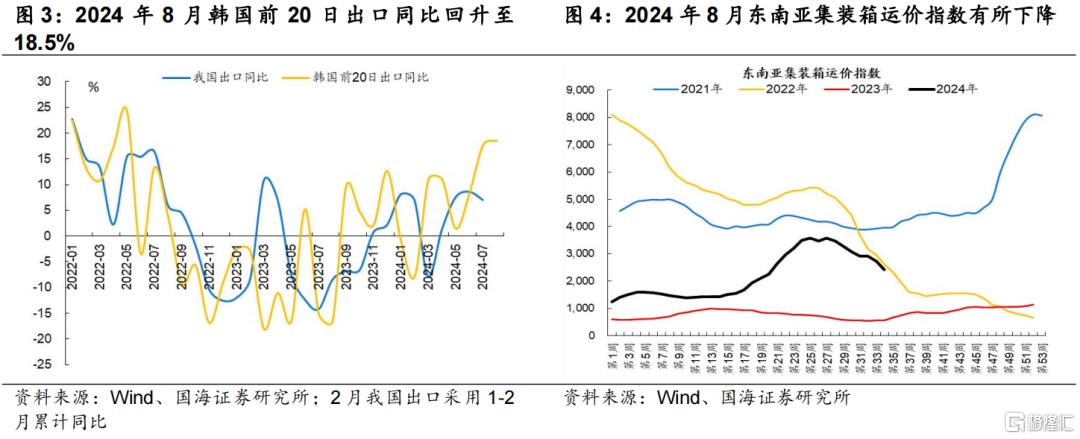

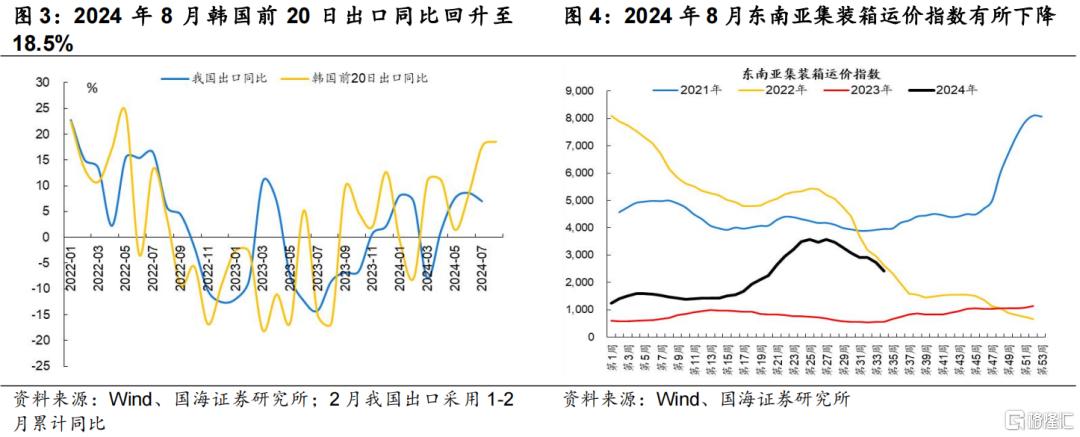

我們預計8月外需部門有望延續強勢。一方面,美國經濟主動補庫產生積極作用,韓國出口對我國出口具有領先意義。2024年6月美國批發商、零售商和庫存總額同比較5月有所回升,美國庫存周期進入主動補庫階段,2024年8月韓國前20日出口同比回升至18.5%,東南亞集裝箱運價指數在2024年8月有所回落,我國出口有望延續強勢。

另一方面,搶出口對我國出口產生一定的積極作用,我們預計“對美搶出口”對我國出口總額的拉動作用爲0.7%-1.5%。因擔憂特朗普勝選對我國擴大貿易壁壘的可能性,我國對美出口在近期存在顯著的“搶出口效應”,2024年3-7月我國對美出口累計同比從1.1%緩慢上升至4%。2018年3月中美貿易摩擦爆發後,4-12月我國對美出口同比爲10.75%,我國對美出口佔出口總額的比重仍然維持在19%附近(與2017年相差不大),2018年4-12月對美出口對我國出口總額的拉動作用大約爲2.07%。假設我國對美出口比重維持在14%-15%(對應2023-2024年佔比),如果我國對美出口同比上升至5%-10%,“對美搶出口”對我國出口總額的拉動作用爲0.7%-1.5%。

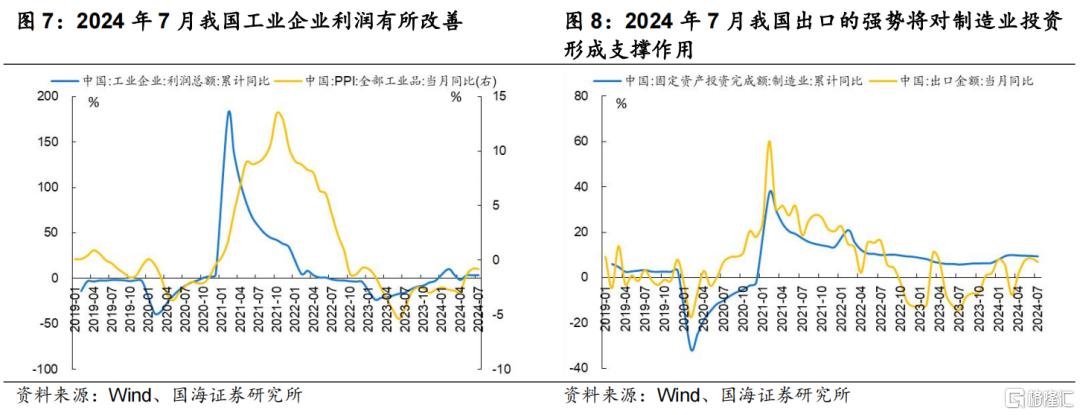

我國制造業投資將持續受益於出口的延續強勢和工業企業利潤的邊際改善。一方面,2024年7月我國出口同比爲7%,出口同比的提升或對我國制造業投資形成支撐。另一方面,2024年1-7月我國工業企業利潤累計同比上升至3.6%(上月3.5%),7月我國PPI當月同比負增長收斂至-0.8%。綜上所述,我國出口的延續強勢和工業企業利潤的邊際改善或導致制造業投資維持高速增長。

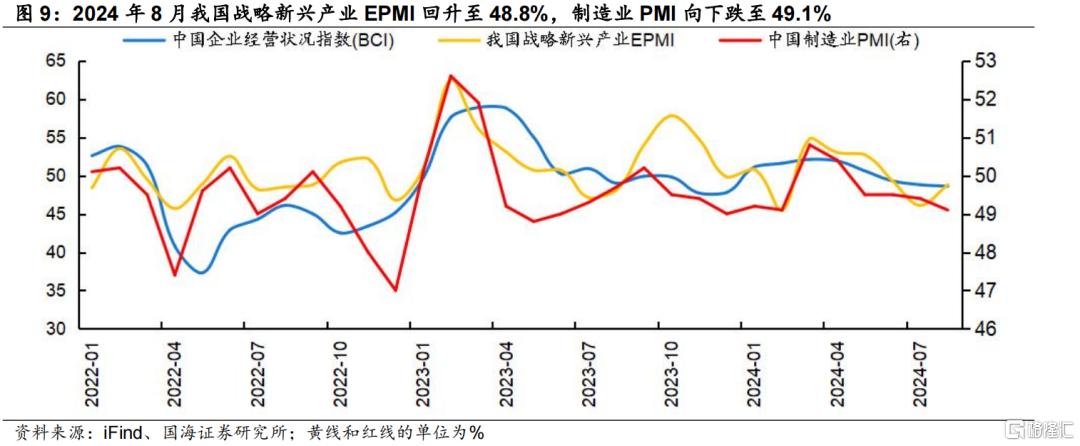

從內需的角度看,2024年8月經濟復蘇總體仍然放緩,但战略新興產業景氣度有所回升。總體上來看,2024年8月我國企業經營狀況指數(BCI)下降至48.6,較7月的48.8持續回落,制造業PMI小幅回落至49.1%(上月49.4%),但战略新興產業EPMI回升至48.8%(上月46.1%),新能源汽車、新一代信息技術PMI已經向上突破50%,以上2個行業的復蘇帶動我國EPMI觸底回升。總體來看,2024年8月我國經濟復蘇持續放緩,出口和外需延續強勢對制造業投資形成支撐,基建和消費迎來邊際改善,地產的改善需要等待第二輪存量房貸利率下調政策的兌現。

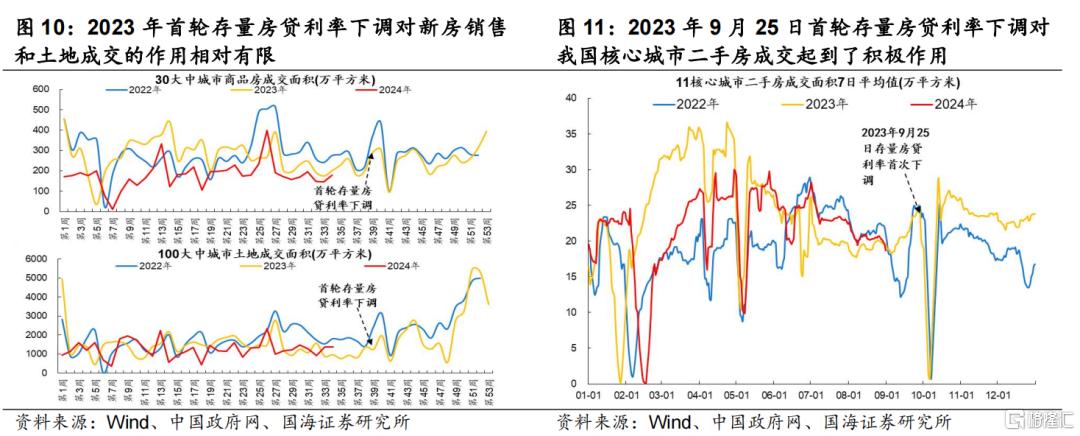

地產方面,我們預計第二輪存量房貸利率下調將對我國二手房市場產生一定的積極作用。首輪存量房貸利率下調從2023年9月25日开始正式實施。我國核心城市二手房成交面積在2023年四季度大部分時間內高於2022年同期水平,但是30大中城市商品房成交面積(新房)和100大中城市土地成交面積在2023年四季度大部分時間低於2022年同期水平。

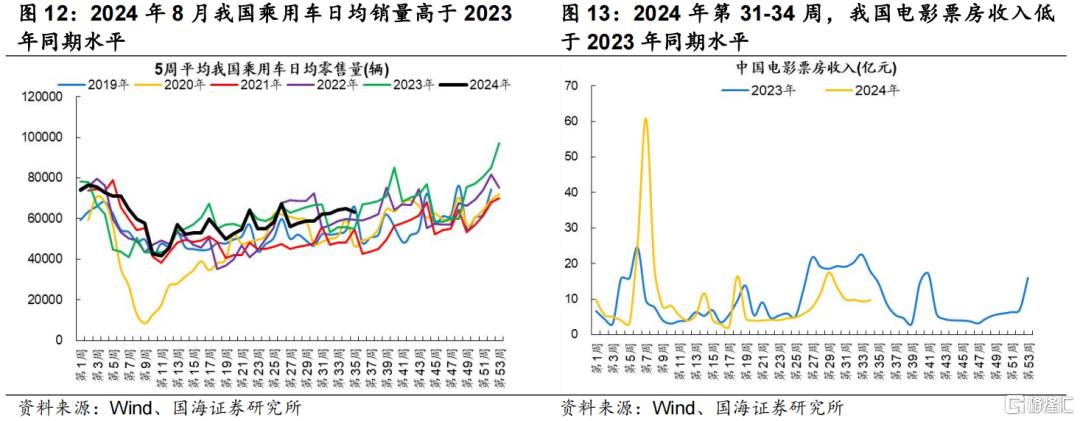

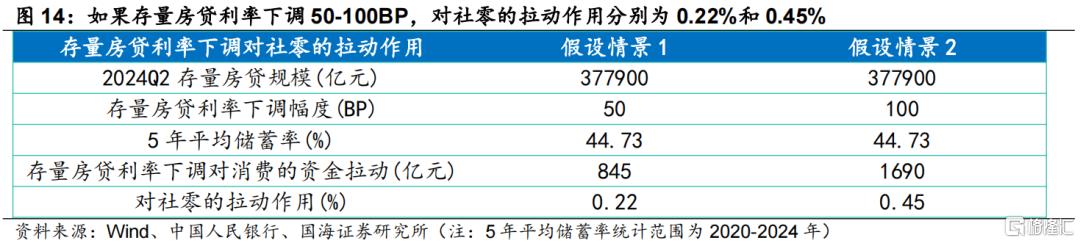

消費方面,我國消費部門有望在存量房貸利率下調和“金九銀十”旺季的作用下迎來邊際改善。一方面,2024年8月我國乘用車日均銷量在大部分時間均高於2023年同期水平。另一方面,存量房貸利率下調將對我國社零產生一定的積極作用,我們預計如果本輪存量房貸利率下調50-100BP,對社零的資金拉動爲845-1690億元,拉動作用爲0.22%-0.45%。總體來看,隨着存量房貸利率下調的政策兌現和“金九銀十”消費旺季的來臨,我國消費部門有望在9月迎來邊際改善。

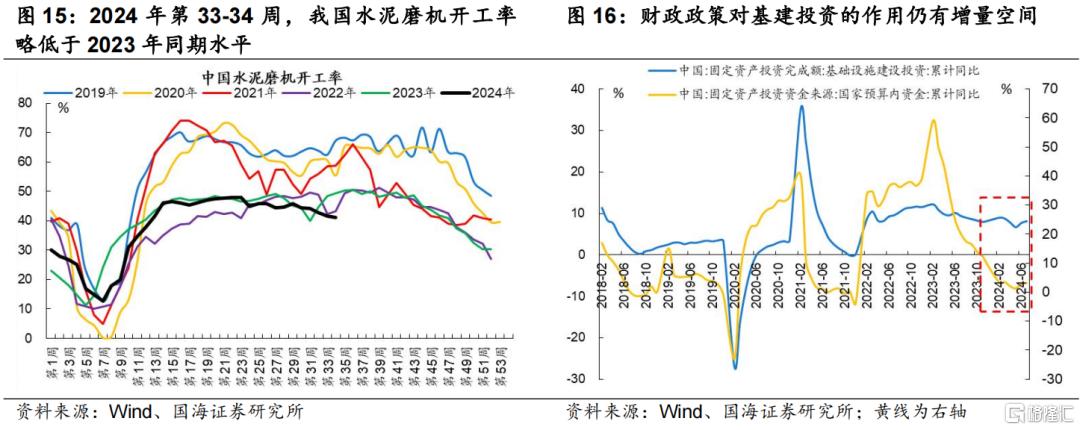

基建方面,我們預計基建投資有望持續迎來邊際改善。一方面,2024年第33-34周我國水泥磨機开工率略低於2023年同期水平,受到高溫天氣的影響工地活躍情況有所減弱。另一方面,我國國家預算內資金累計同比已經降至最近5年的低位水平,財政政策刺激基建投資的空間較大,有望在2024H2逐步兌現。我們預計在2024年基建投資同比增速有望持續回升。

02

流動性:國內外流動性迎來拐點

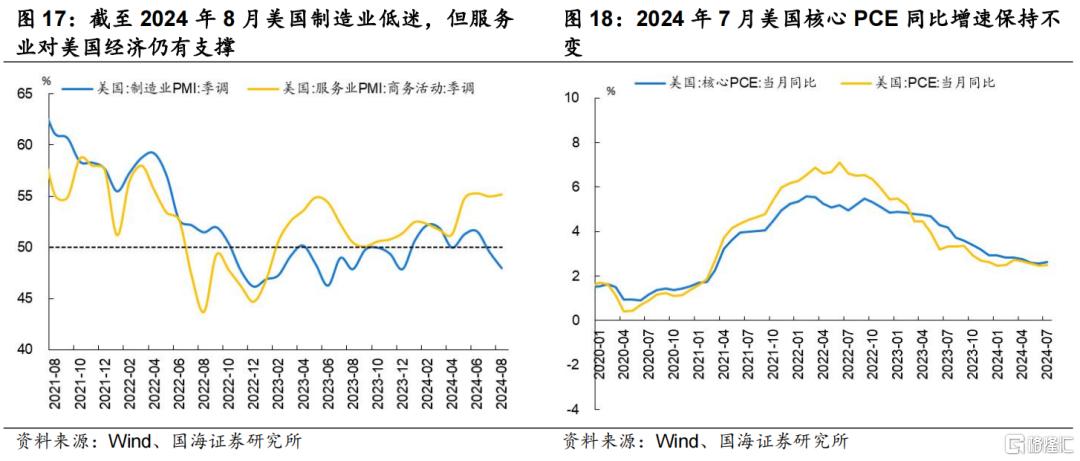

2024年8月以來,美國經濟數據回落特徵更爲明顯,制造業和服務業皆有所回落,消費仍有支撐。市場對美國經濟數據,特別是物價和就業的交易和解讀有所切換,對於硬着陸和流動性風險的擔憂有所增加,進入好數據就是好消息階段。美國2024年8月Markit制造業PMI初值48.0,預期49.5,前值49.6,創八個月新低。服務業PMI初值55.2,預期54,前值55,數據環比有所回落,但仍爲連續第19個月擴張。價格方面,美國2024年7月核心PCE物價指數同比增長2.6%,預期2.7%,前值2.6%、核心PCE物價指數環比增長0.2%,預期0.2%,前值0.2%,整體符合通脹溫和降溫的預期。消費方面,2024年7月零售銷售額環比增長1%,遠超過預期0.4%,前值則由0%下修至-0.2%。地產方面,2024年7月新屋开工量環比減少了6.8%,預期下跌1.5%,年化开工總數爲123.8萬戶,低於市場預期的133.3萬戶。

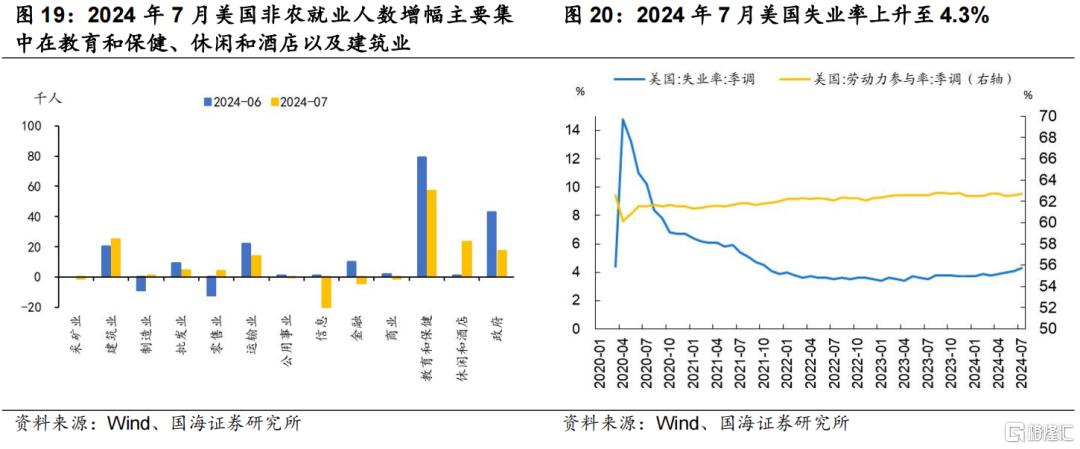

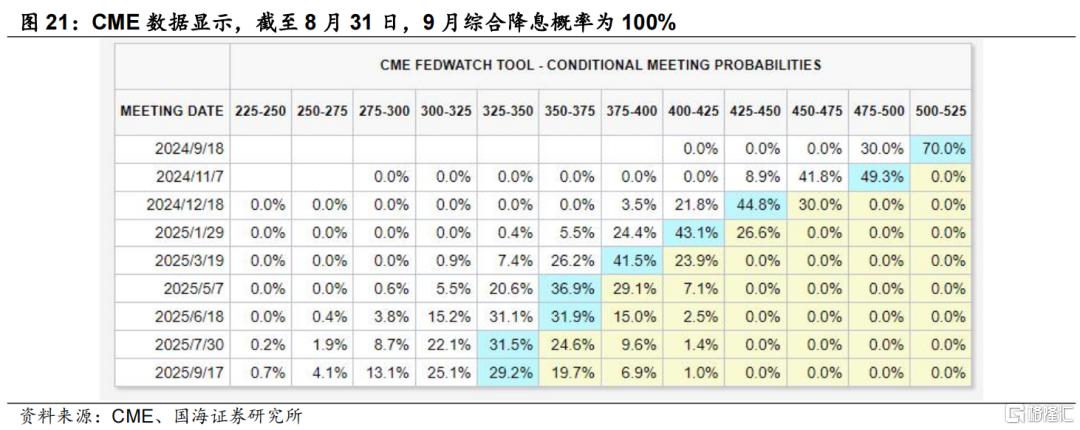

就業市場明顯降溫,美聯儲主席鮑威爾在傑克遜霍爾年會上稱“政策調整的時機已經到來”,9月降息已基本敲定。美國2024年7月季調後非農就業人口增加11.4萬人,大幅低於預期的17.5萬人,且較前值20.6萬人大幅下滑。就業人數的增幅主要集中在教育和保健、休闲和酒店以及建築業。美國2024年7月平均時薪環比上漲0.2%,同比漲幅爲3.6%,分別低於市場預期的0.3%和3.7%,同時失業率升至4.3%,創下2021年10月以來最高紀錄。非農就業、工資的超預期下降和失業率的超預期上升導致市場已充分定價9月份美聯儲降息的情景,CME數據顯示截至8月31日,9月綜合降息概率爲100%。當前市場與美聯儲的分歧主要在於終端利率,一次降息可能不會帶來寬松效果,市場正在展望短期內的第二次和第三次利率調整,交易的重點在降息的節奏和深度。

8月國內資金面中性偏松,短端利率中樞持平前月,中長期限利率震蕩反彈。8月央行公开市場操作整體偏謹慎,OMO淨投放額391.4億元,較過往三個月的投放量明顯收縮(5-7月資金淨投放額分別爲1640/1360/6127億元)。在政府債發行提速的背景下,短端資金利率整體高於政策利率,利率中樞與上月持平,8月DR007利率均值報1.79%,月下行4BP。長端流動性方面,受監管收緊、國有行和央行賣出長債影響,中長期限利率震蕩反彈,截至8月30日,1年期同業存單利率/1年期國債/10年期國債收益率分別較7月底上行10/2/2BP。

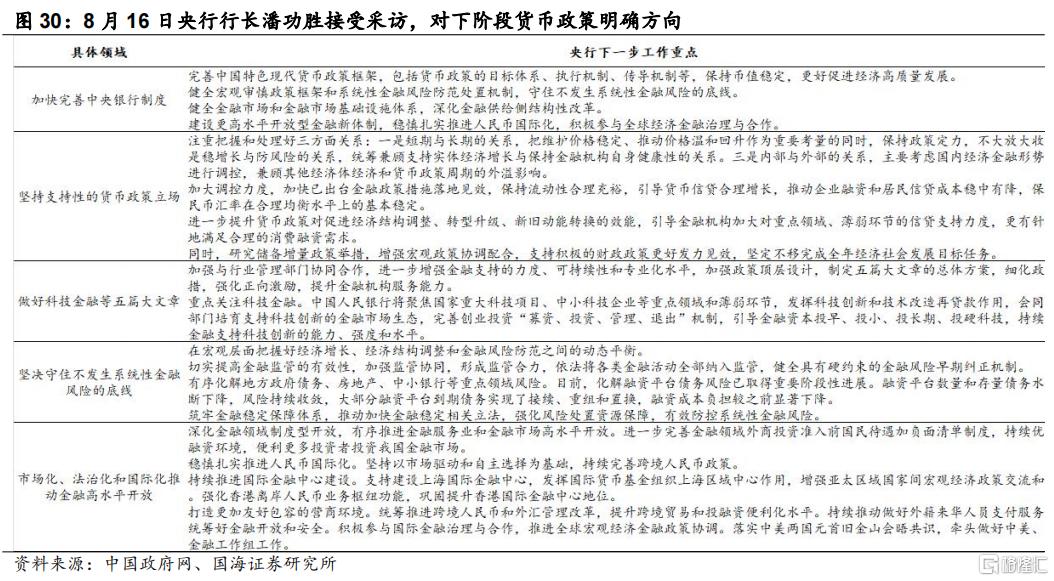

央行支持性的政策立場不變,9月降息逐漸具備條件。8月26日潘功勝行長在專家學者座談會中表示“繼續堅持支持性的貨幣政策立場,加強逆周期調節,研究儲備增量政策舉措”,後續存量和增量金融政策或加速落地。8月央行重啓現券买賣操作“买短賣長”,全月淨买入面值1000億元,補充短端流動性的同時維持正常的收益率曲线,一定程度上可以替代降准的效果,基於置換MLF的考量,降准窗口或在四季度MLF到期高峰期。當前人民幣匯率掣肘已有緩解,截至8月30日,人民幣兌美元由月初7.24%下降至7.09%,考慮到9月美聯儲降息大概率落地,配合財政發力,降息逐漸具備條件。

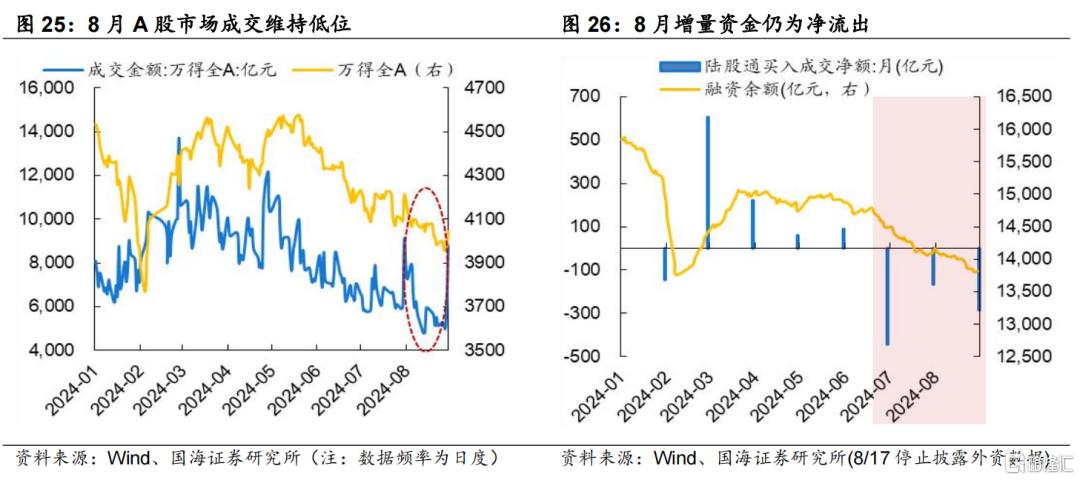

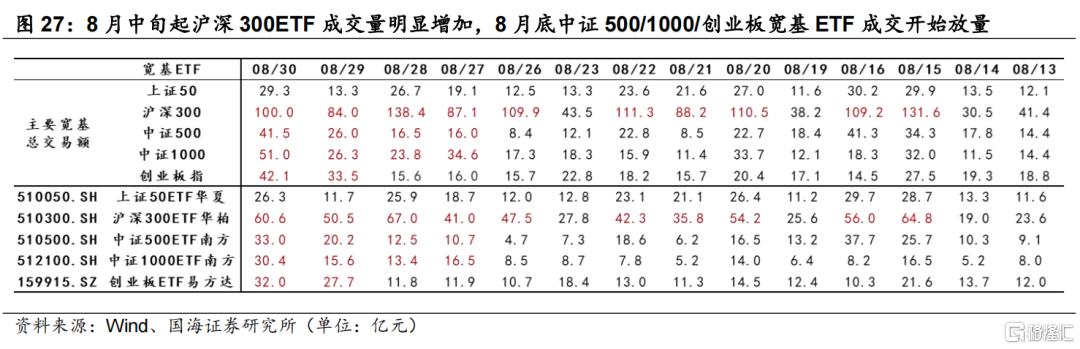

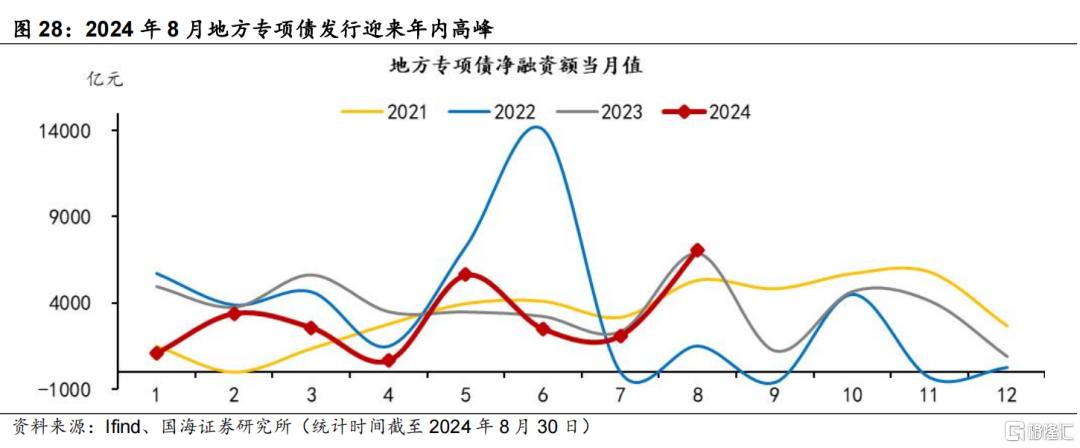

8月微觀流動性持續低迷,市場成交和增量資金均走弱,維穩資金再現年初情形。一方面,全月A股市場成交維持低位,成交量大多處於6000億以下,8月28日最低達4989億元;另一方面,增量資金整體外流,8月外資淨流出287億元(截至8月16日),外資與槓杆資金均連續三個月淨流出。市場情緒走低的背景下維穩資金再度增持,8月中旬起滬深300ETF成交量明顯增加,8月底維穩資金买入中小板,中證500/1000/創業板寬基ETF成交开始放量,中小盤表現企穩反彈,與年初情形較爲相似。

03

政策及風險偏好:內需政策仍是加力方向

8月政策關鍵詞聚焦“落地、提速、發力”三個方面。“落地”層面,二十屆三中全會提及的產業政策、要素制度、收入分配等領域率先落地;“提速”層面,8月地方債迎來年內第二輪發行高峰,國債發行規模繼續攀升;“發力”層面,消費、地產等內需政策邊際加力。具體來看:

中長期改革任務开始部署,收入分配機制改革、價格改革、傳統產業升級及新興產業市場准入機制改革等率先落地。收入分配方面,8月16日國務院第五次全體會議召开,會議提出“研究制定促進城鄉居民增收的政策舉措”“兜牢基層‘三保’底线”。價格改革方面,8月11日國務院出台《關於加快經濟社會發展全面綠色轉型的意見》,文件指出“健全階梯電價制度和分時電價政策,完善高耗能行業階梯電價制度,完善居民階梯水價、非居民用水及特種用水超定額累進加價政策”。產業層面,8月11日發布的《關於加快經濟社會發展全面綠色轉型的意見》中指出“以國家標准提升引領傳統產業優化升級,建立健全產能退出機制,合理提高新建、改擴建項目資源環境准入門檻”;8月30日國新辦發布會上,國家發改委負責人強調圍繞战略性新興產業、未來產業重點領域和重大生產力布局,在深海、生命健康、新型能源、人工智能等領域再推出一批市場准入特別措施。

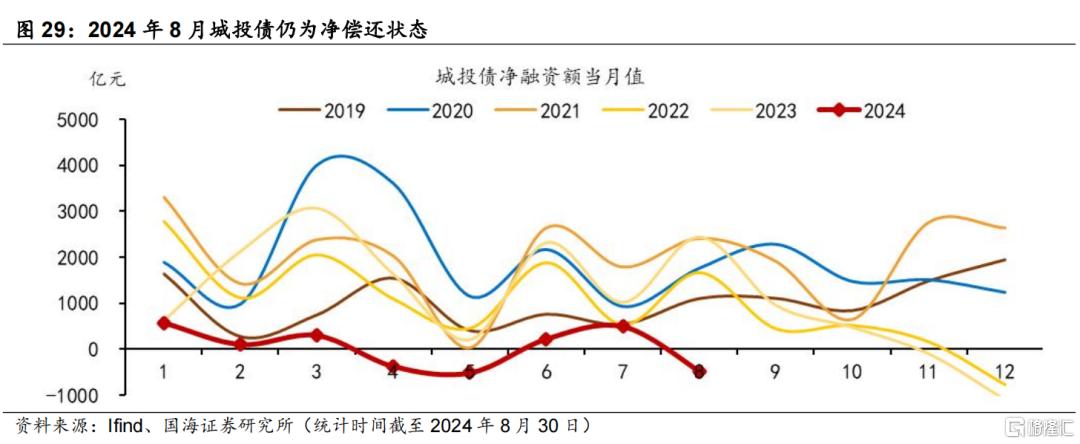

財政節奏提速,地方專項債發行迎來年內第二輪高峰,貨幣政策強調增量政策儲備。地方專項債方面,1-8月地方專項債累計新增發行2.49萬億元,其中8月新增7083.83億元。8月30日《2024年上半年中國財政政策執行情況報告》發布,報告指出下一步將加快地方政府專項債券發行使用,形成更多實物工作量,並發揮政府投資帶動放大效應,積極引導社會資本參與,着力提高投資綜合效益。貨幣政策方面,8月26日,中國人民銀行召开專家學者及金融企業負責人座談會,表示下一階段將深入貫徹黨的二十屆三中全會精神,堅持支持性的貨幣政策立場,加強逆周期調節。同時,研究儲備增量政策舉措,增強宏觀政策協調配合,支持鞏固和增強經濟回升向好態勢。

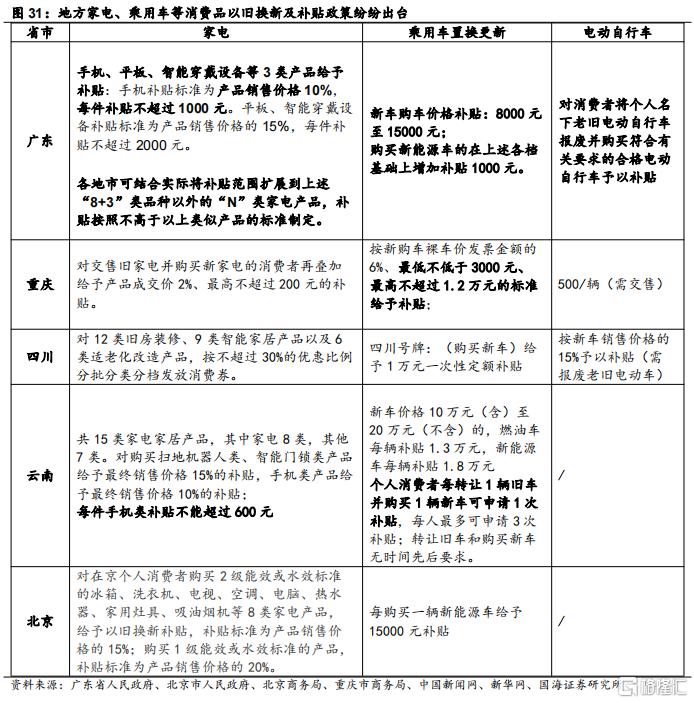

內需政策持續發力,地方消費品以舊換新政策支持力度邊際提升,地產存量政策提速。消費品以舊換新方面,8月以來北京、雲南、湖南、廣東等地紛紛出台舉措,在前期政策基礎上擴大支持範圍、提升補貼標准,推動消費相關領域提質升級,釋放內需潛力。地產政策層面,房地產白名單審批制度加速落地,截至8月下旬商業銀行已審批“白名單”項目5392個,審批通過的融資金額近1.4萬億元。此外,8月23日國新辦發布會中,住建部負責人強調商品房預售制度將逐步向現售制度過渡,提出建立房屋養老金,提出指導各地實行“一項目一方案一專班一銀行一審計一法官”處置模式,並向全國推廣。

9月政策重點仍在“內需”方向,一是地方層面設備更新、消費品以舊換新政策跟進出台;二是房地產迎來“金九銀十”,地產基本依舊疲軟下增量政策出台仍有必要;三是9月將召开十四屆全國人大常委會第十一次會議,關注會議對相關立法的討論。

04

行業配置:汽車、電子、醫藥生物

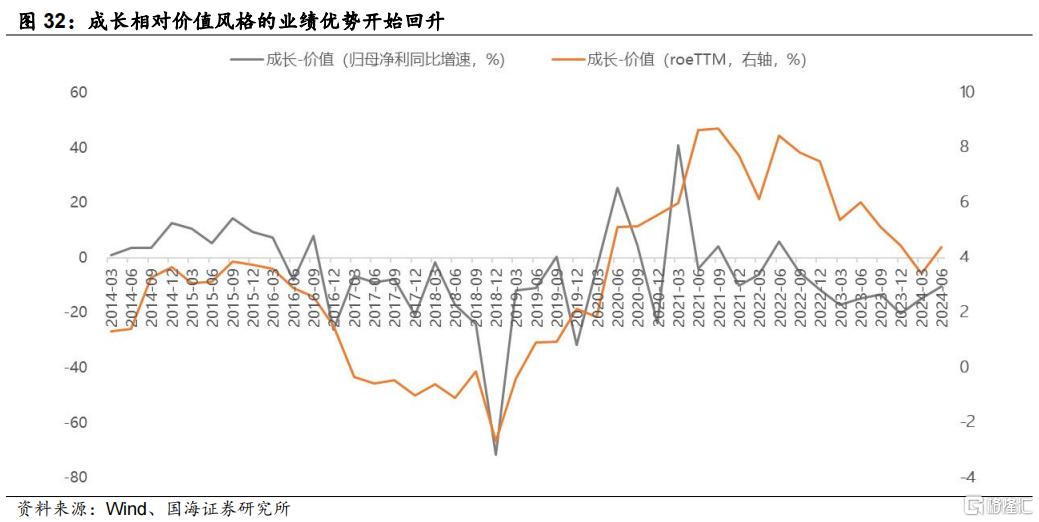

價值和成長風格切換的拐點初步顯現。2022年以來,受美聯儲持續加息的影響,成長風格持續跑輸價值,與此同時成長相對價值的業績比較優勢开始減弱,最新公布的2024年中報顯示,成長相對價值風格的ROE开始重新走擴,業績增速差也开始觸底反彈,這表明成長跑贏價值的基本面條件或已具備。此外,美聯儲在今年9月开啓降息周期的概率較大,利率周期的變化也有助於成長相對價值風格的超額收益從歷史底部區間开始回升。

行業配置的主要思路:9月美聯儲大概率开啓降息的背景下,市場可能迎來風格切換,擴內需政策下半年有望繼續發力,成長和消費或佔優。美聯儲9月大概率开啓降息周期利於成長走強,前述提到成長跑贏價值的基本面條件或也已具備,除此之外,8月底銀行等防御抱團也出現松動,ETF資金买入方向從上證50、滬深300向中證500、中證1000及創業板方面增加,成長板塊微觀流動性得到緩解,市場可能向成長切換。另外8月以來以舊換新政策加碼,“金九銀十”也是消費旺季,對消費數據可能也有提振。因此預計成長和消費或佔優。

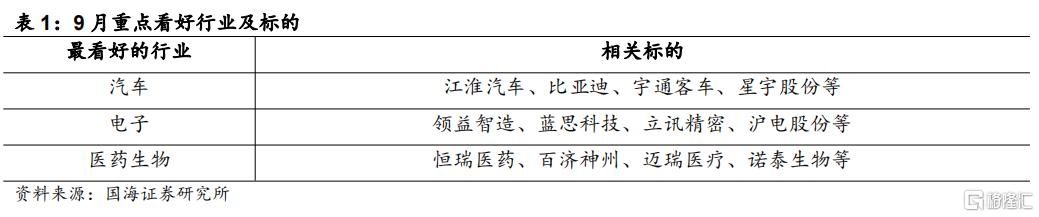

行業配置重點關注包括:1)擴大內需政策繼續發力:8月以來國家加力支持大規模設備更新和消費品以舊換新,政策持續超預期,地方正相繼推動落實,“金九銀十”也是消費旺季,汽車、家電等板塊內需有望改善;2)新品周期共振:9月電子與汽車方面均迎來新品周期,包括華爲系新車及iphone發布會等,或將對板塊情緒產生提振;3)出海延續高景氣,關注第二增長曲线:今年以來出海維持高景氣,企業海外布局也呈現加速格局,汽車、家電、機械等優勢制造將持續受益,另外從2024年中報看,超跌的創新藥板塊業績有釋放,未來出海同樣可期。9月首選行業爲汽車、電子、醫藥生物。

Ø 汽車

支撐因素之一:出口延續高景氣態勢,車企出海有望加速。7月中國乘用車出口銷量爲39.88萬輛,同比增長22.42%,出口仍然延續着較高增長態勢。近年來車企的制造出海布局也在加速,如奇瑞、比亞迪等知名車企持續推進海外工廠,產能出海趨勢正在形成,有利於車企規避貿易摩擦並進一步提升海外市場份額。

支撐因素之二:汽車以舊換新政策加碼有望提振內需。8月16日商務部等7部門發布《關於進一步做好汽車以舊換新有關工作的通知》,購車補貼標准由購买新能源乘用車補1萬元、購买燃油乘用車補7000元,分別提高到2萬元和1.5萬元。今年的以舊換新政策效果已顯現,商務部表示5、6、7月汽車報廢回收同比分別增長55.6%、72.9%和93.7%。隨着地方配套措施相繼出台,汽車消費需求有望持續提升。

支撐因素之三:汽車新品周期有望形成行情催化。9月仍處於汽車新品周期中,新品上市有望進一步提升車企銷量(如享界S9、小鵬MONA、蔚來樂道、智界R7等知名車企),帶來板塊行情催化

標的:江淮汽車、比亞迪、宇通客車、星宇股份等。

Ø電子

支撐因素之一:電子行業景氣復蘇趨勢延續。電子的景氣修復趨勢依然延續,A股電子板塊2024Q1營收同比13.8%,2024H1爲15.9%。產業方面同樣存在數據印證,例如根據Counterpoint數據,2024年Q2全球晶圓代工營收環比增加9%,同比增加23%,中國大陸晶圓代工和半導體市場恢復速度快於全球同業。

支撐因素之二:9月迎重要新品發布會,有望進入新一輪消費電子需求周期。蘋果公司定於9月召开iphone 16系列新品發布會,除此之外還包括Apple Watch和AirPods新品。華爲方面表示9月首款三折疊屏手機將正式發布。隨着9月進入傳統消費電子旺季,新一輪需求周期有望到來。

支撐因素之三:AI賦能或進一步提振電子板塊行情。近期智能設備再迎新催化,8月三星推出AI戒指產品,蘋果也公布了AI戒指新專利。Meta宣布將在“Connect大會”上發布新款AI眼鏡。今年AI PC的滲透率也在穩步提升,在AI多重賦能背景下,電子有望形成新的行情催化。

標的:領益智造、藍思科技、立訊精密、滬電股份等。

Ø醫藥生物

支撐因素之一:醫藥板塊業績總體穩健,創新藥出海可期。2024H1化學制藥、醫療器械、醫療服務等細分板塊營收同比均有一定修復,尤其國內創新藥企出海成果正逐漸兌現爲實際利潤,如恆瑞醫藥表示已將收到的德國默克公司1.6億歐元對外許可首付款確認爲收入,進一步推動了業績增長。

支撐因素之二:相關醫藥政策支持下,行業有望持續健康發展。醫藥行業發展持續受到重視,今年7月三中全會提到“健全支持創新藥和醫療器械發展機制,完善中醫藥傳承創新發展機制”,7月國常會還審議通過《全鏈條支持創新藥發展實施方案》,後續相關改革與支持政策有望持續落地推動行業健康向上發展。

支撐因素之三:人口老齡化背景下,醫療需求或呈長期增長趨勢。未來醫療需求或將持續提升,據國家衛健委測算,2035年左右我國60歲及以上老年人口在總人口的佔比將超過30%,進入重度老齡化階段。而根據世界銀行數據,截至2021年我國醫療衛生支出佔GDP比重爲5.4%,低於美國、日本的17.4%、10.8%,因此有較大的潛在提升空間。

標的:恆瑞醫藥、百濟神州、邁瑞醫療、諾泰生物等。

05

風險提示

政策落地不及預期;經濟失速下行;中美摩擦加劇;地緣政治突發風險;美聯儲大幅轉向;相關標的公司未來業績的不確定性等。

注:本文來自國海證券股份有限公司2024年9月2日發布的《風格切換,樂觀一些——9月月報》,報告分析師:胡國鵬、袁稻雨

標題:國海策略:風格切換先行,對當前的市場可以樂觀一些

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

| 衝突升級!巴西最高法院全面叫停X;烏克蘭明年起停止輸氣;國常會明確要求保險資金入市")