摘 要

7月份,日元套息交易反向平倉,日元匯率觸底反彈,提振亞洲貨幣,境內人民幣即期匯率年內首次月度收漲。

7月份,跨境資金淨流出壓力緩解,人民幣收付款逆差顯著收窄,貨物貿易是主要貢獻項,但直接投資涉外收付款逆差擴大。

7月份,境內外匯供求失衡加劇,市場主體囤積外匯現象持續,即期結匯和購匯意愿齊升,市場對於未來人民幣匯率走勢分歧依然較大,多空力量較爲膠着。

風險提示:海外金融風險超預期,主要央行貨幣政策調整超預期,國內經濟復蘇不如預期

正文

8月15日,國家外匯管理局發布了2024年7月份外匯收支數據。現結合最新數據對7月份境內外匯市場運行情況具體分析如下:

日元匯率帶動亞洲貨幣反彈,境內人民幣即期匯率年內首次月度收漲

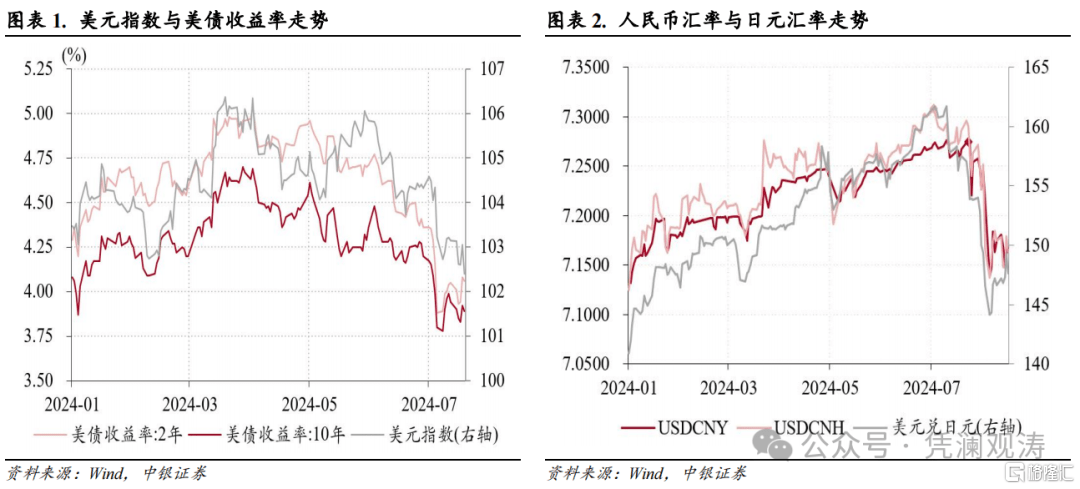

7月份,美國勞工部公布的6月CPI數據超預期降溫,提振美聯儲降息預期,2年期和10年期美債收益率累計分別回落了42BP、27BP,美元指數從105.8降至104.1,累計下降1.7%,其中第一大貢獻貨幣爲日元,貢獻率爲54.7%,歐元、英鎊、瑞士法郎、瑞典克朗和加元的貢獻率則分別爲36.7%、11.4%、4.8%、-2.7%和-5.0%(見圖表1)。

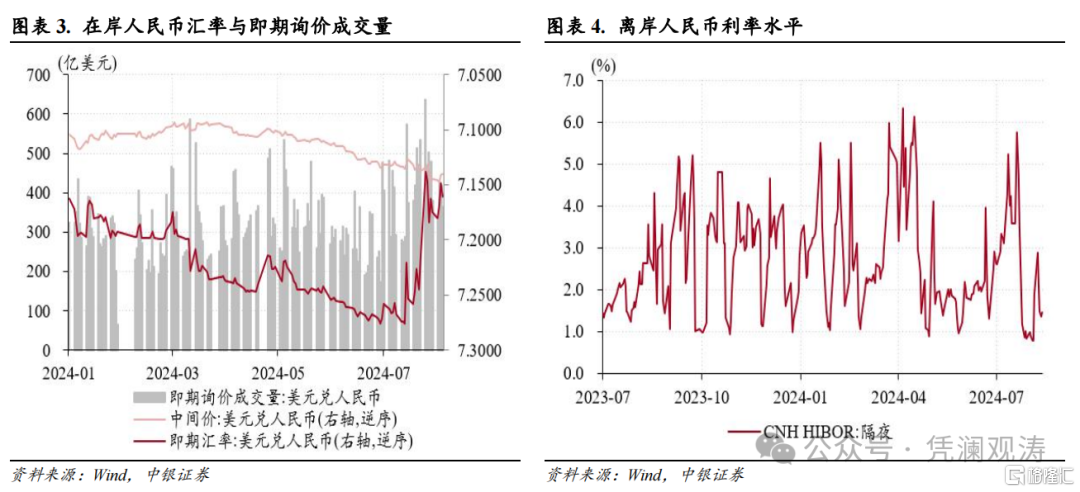

日元兌美元匯率在6月末跌破160,7月初一度跌破161.95,刷新了1986年以來新低。此後,受美元指數回落、日本當局外匯幹預【1】疊加日本央行加息預期增強影響,日元套息交易反向平倉,日元匯率觸底反彈,月末升破150,當月累計升值7.3%。2023年以來,人民幣匯率與日元匯率走勢正相關性較強。7月份日元套息交易平倉對人民幣匯率形成提振,離岸人民幣匯率(CNH)在7月2日達到7.3080的低點後轉爲升值,月末升至7.2266,較上月末累計升值1.0%(見圖表2)。當月,亞洲貨幣中,泰銖、馬來西亞林吉特和新加坡元兌美元累計分別升值了3.2%、2.5%和1.1%。

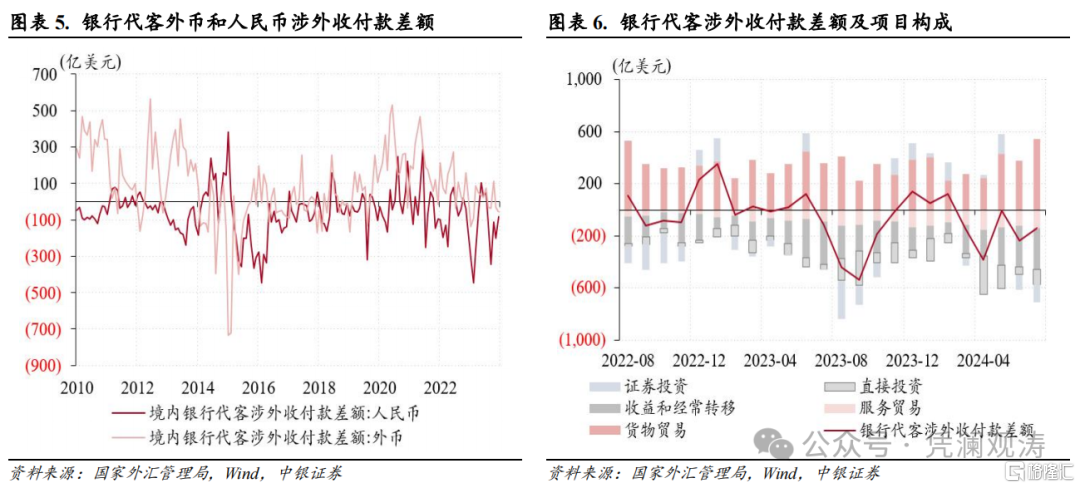

從在岸市場看,7月份,人民幣匯率中間價圍繞7.13比1窄幅波動,累計貶值幅度由上月0.3%收窄至0.1%。不同於離岸人民幣匯率,在岸即期匯率(境內銀行間市場下午四點半收盤價)延續弱勢盤整,7月19日央行下調7天逆回購和1年及5年期LPR利率各10個基點後,於7月24日還創年內新低。但於25日1年期MLF利率下調20個基點之際,卻跳升557個基點,由上一交易日7.2760升至7.2203。這或受益於日元匯率反彈提振和離岸人民幣流動性收緊,7月24日CNH HIBOR隔夜利率升至5.8%(見圖表3、4)。此後,在岸即期匯率轉爲震蕩,不過彈性明顯增強,7月26日至31日期間日均波幅爲172個基點,而5月7日至7月24日日均波幅僅爲36個基點。到7月31日,即期匯率收在7.2261,較上月底累計上漲0.6%,結束之前月度“六連跌”。8月5日,境內外人民幣匯率交易價創下本輪反彈的新高,在岸人民幣匯率(CNY)和CNH分別最高升至7.1120和7.0836(見圖表2)。

在岸人民幣匯率彈性增強促進了三價合一,並帶動了銀行間市場即期詢價成交量回升。7月份,在岸即期匯率相對當日中間價的月均偏離爲1.87%,環比回落了0.10個百分點,其中7月25日至31日日均偏離爲1.52%,逐漸脫離了跌停板位置;CNH相對於CNY月均偏離爲+166個基點,環比回落了20%,其中7月25日至31日日均偏離+62個基點;即期詢價日均成交量爲342億美元,環比增長11.5%,其中7月25日至31日期間日均成交量爲437億美元(見圖表3)。

不過,人民幣匯率在主要貨幣中總體偏弱。7月份,CFETS人民幣匯率指數、參考BIS和SDR貨幣籃子的人民幣匯率指數分別下跌0.8%、0.9%和1.0%;國際清算銀行編制的人民幣名義有效匯率指數環比下跌0.3%,但剔除通脹影響的實際有效匯率指數則延續上月升勢,環比漲幅穩定在0.1%。而且,從月均值看,7月份在岸人民幣即期匯率均值爲7.2628,延續上月貶值態勢,貶值幅度由上月0.3%收窄至0.1%。

跨境資金淨流出壓力緩解,人民幣收付款逆差顯著收窄,貨物貿易是主要貢獻項

7月份,銀行代客涉外收付款繼續逆差,但逆差規模由上月235億降至139億美元。分幣種看,外幣收付款逆差小幅擴大,由上月32億增至56億美元,但人民幣收付款逆差顯著收窄,由203億降至83億美元(涉外收入環比增加293億美元,大於涉外支出增幅173億美元),二者分別貢獻了涉外收付款逆差環比降幅的-25%、125%(見圖表5)。

分項目看,銀行代客涉外收付款逆差收窄的主要貢獻項是貨物貿易,該項收付款順差由上月379億增至548億美元,爲歷史次高,貢獻了銀行代客涉外收付款逆差降幅的175%。當月,直接投資、服務貿易和證券投資收付款逆差環比分別增加了58億、21億和15億美元,貢獻了銀行代客涉外收付款逆差降幅的-60%、-22%和-16%(見圖表6)。

7月份,股票通項下跨境資金流出放緩。陸股通(北上)資金淨流出規模和港股通(南下)資金淨流入規模環比均有收窄,前者由上月444億降至166億元,後者由807億降至442億元,股票通項下資金淨流出規模由1251億降至608億元(見圖表7)。7月份,外資加速增持境內人民幣債券。境外機構延續2023年9月以來淨增持態勢,淨增持規模由上月876億增至1475億元,其中同業存單淨增持規模由817億升至1183億元,記账式國債由上月淨減持281億元轉爲淨增持305億元,政策性銀行債則由此前連續四個月淨增持轉爲淨減持55億元(見圖表8)。需要指出的是,外資持續淨增持境內人民幣債券涉及的交易,如果在境外完成結匯,或者通過近結遠購的掉期安排無風險套利,並不直接增加境內結匯。2023年9月至2024年7月,境外機構持有境內人民幣債券余額變化和股票通項下由2022年2月至2023年8月月均累計淨流出562億元轉爲淨流入658億元人民幣,但同期銀行代客證券投資月均逆差結售匯由14億增至42億美元。

境內外匯供求失衡加劇,市場主體囤積外匯現象持續,即期結匯和購匯意愿齊升

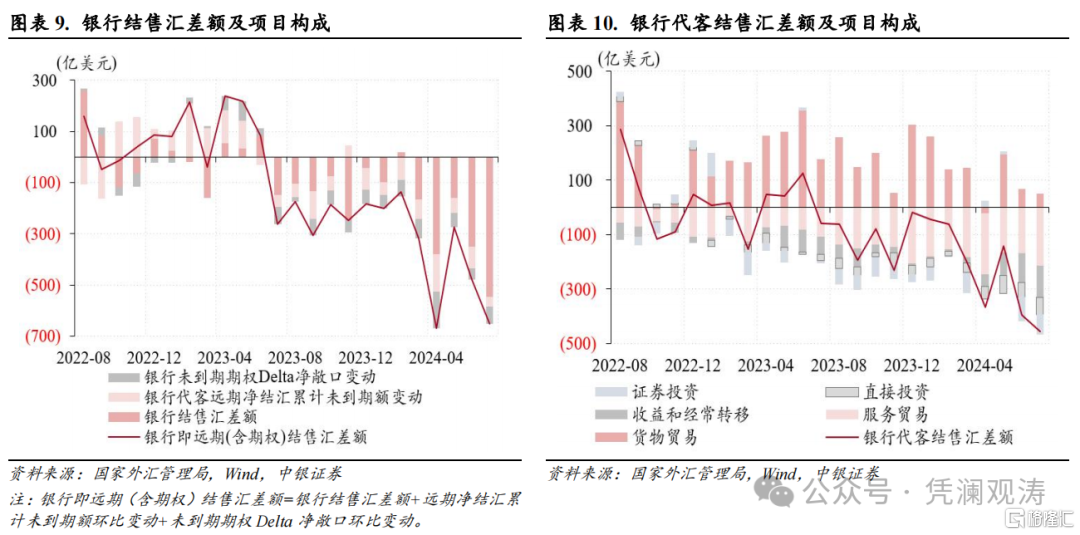

7月份,反映境內主要外匯供求關系的銀行即遠期(含期權)結售匯(以下簡稱銀行結售匯)逆差規模由上月478億增至653億美元,在13個連續逆差月份中,僅略低於4月份逆差669億美元,爲2016年2月以來次高。境內外匯供求失衡加劇,第一貢獻項是銀行自身結售匯,由上月順差47億轉爲逆差88億美元,貢獻了銀行結售匯逆差增幅的77%,主要反映了分紅派息的季節性因素影響;第二貢獻項是銀行代客結售匯,逆差規模由上月397億增至457億美元,貢獻率爲34%;銀行外匯衍生品交易合計淨賣出外匯108億美元,較上月減少21億美元,貢獻率爲-12%(見圖表9)。

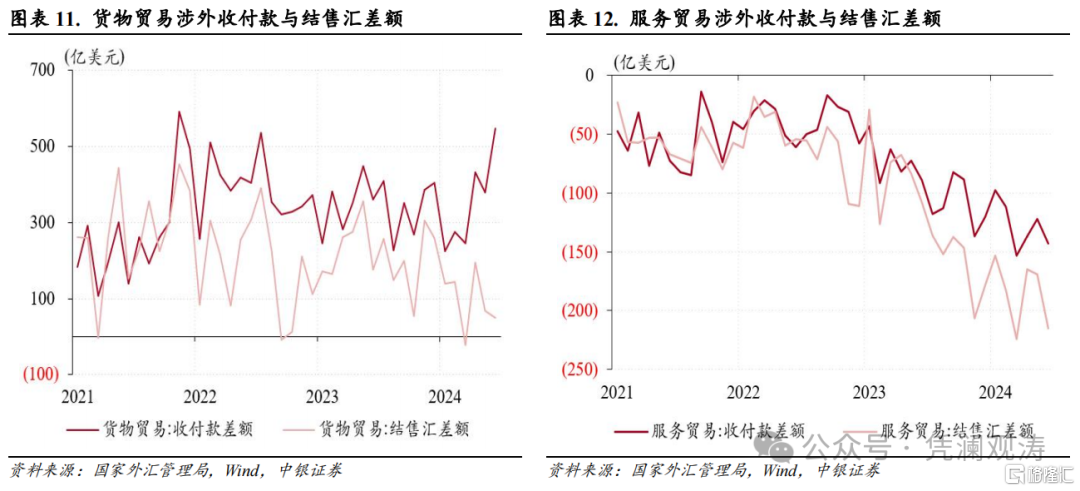

7月份,銀行代客結售匯逆差擴大的主要貢獻項是服務貿易和貨物貿易,前者逆差由上月169億升至215億美元,後者順差由69億降至50億美元,分別貢獻了銀行代客結售匯逆差增幅的76%、31%(見圖表10)。不過,服務和貨物貿易結售匯差額與對應項目的涉外收付款差額的偏離程度均有所擴大,前者負缺口由上月47億增至72億美元,爲2023年以來新高,後者負缺口由310億增至497億美元,僅小於2015年8月缺口規模657億美元(見圖表11、12)。這體現爲,7月份住戶部門境內外匯存款增加了10億美元,非金融企業外匯存款延續4月份以來升勢,當月增加了33億美元。

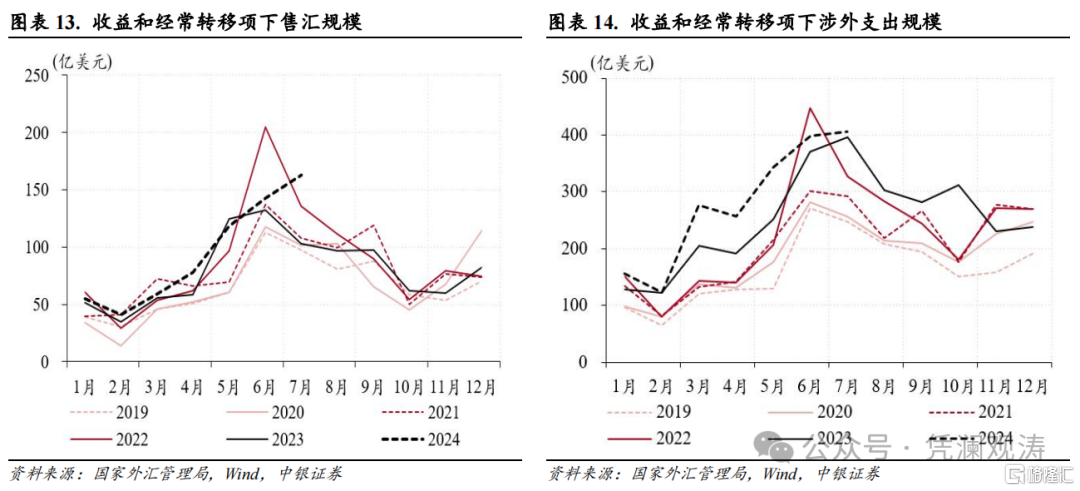

7月份,銀行代客收益和經常轉移結售匯逆差117億美元,環比增加10億美元(售匯環比增加21億美元,大於結匯增幅11億美元),貢獻了銀行代客結售匯逆差增幅的17%(見圖表10)。當月,收益和經常轉移項下售匯規模不降反升,環比增加21億至163億美元,收益和經常轉移項下涉外支出環比增加7億至406億美元,二者均爲歷史次高,且均低於2022年6月(售匯規模爲205億美元,涉外支出規模爲447億美元),或反映外資利潤匯出壓力加大(見圖表13、14)。

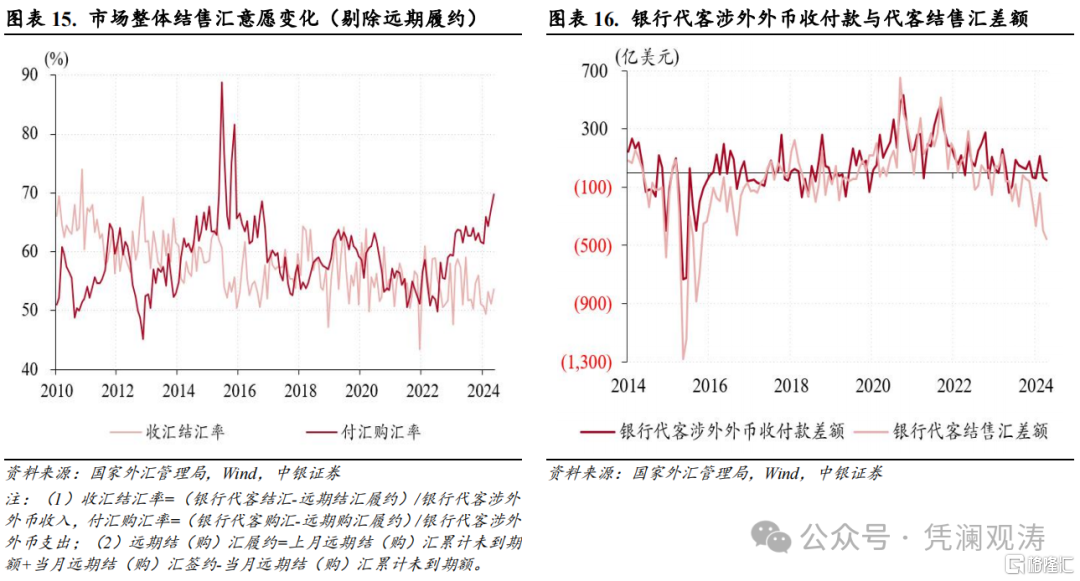

7月份,剔除遠期履約額之後的收匯結匯率環比上升2.5個百分點至53.7%,付匯購匯率上升2.4個百分點至69.7%,創2016年2月以來新高(見圖表15)。這帶來的結果是,銀行代客涉外外幣收付款逆差與代客結售匯逆差缺口擴大至401億美元,同樣爲2016年2月以來新高(見圖表16)。此外,這也反映當月即期詢價成交量上升,不完全是結匯推動,同時也有購匯需求增加的影響,市場對於未來人民幣匯率走勢分歧依然較大,多空力量較爲膠着。

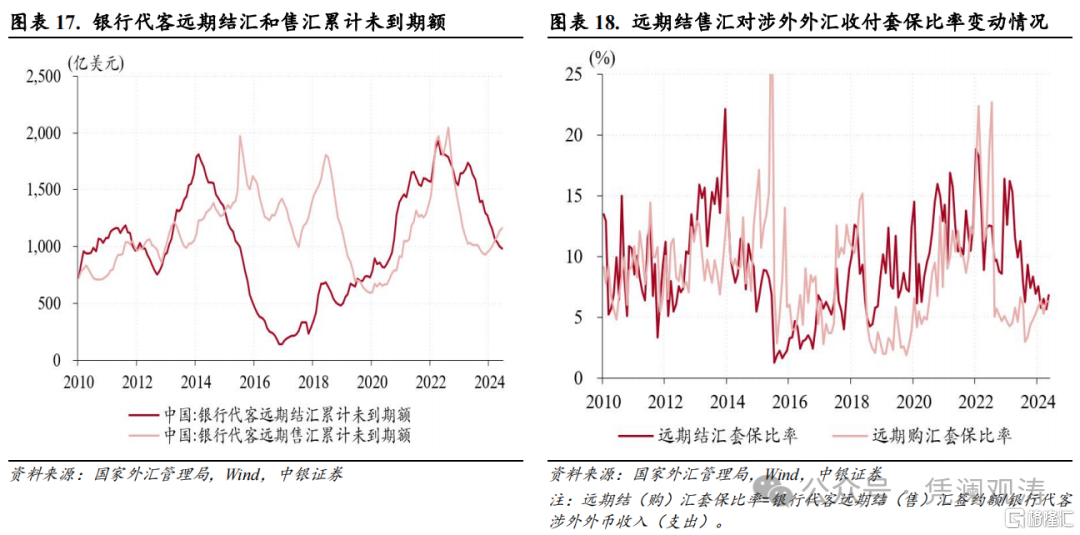

7月份,銀行代客遠期結匯和售匯累計未到期額延續年初以來的此消彼漲,但環比變動均有所收斂(見圖表17),遠期淨結匯累計未到期額環比降幅由上月86億收窄至39億美元,貢獻了銀行結售匯逆差增幅的-27%,一定程度上緩解了境內外匯供求失衡壓力。當月,遠期結匯套保比率環比提升1.1個百分點至6.8%,遠期購匯套保比率微降0.1個百分點至6.3%(見圖表18)。由於1年期美元兌人民幣遠掉期點數均值基本與上月持平,當月遠期結匯意愿增強或受人民幣匯率升值預期推動。

風險提示:海外金融風險超預期,主要央行貨幣政策調整超預期,國內經濟復蘇不如預期。

【1】根據日本財務省數據,6月27日至7月29日,日本當局累計花費了5.53萬億日元(約合368億美元)來支撐日元匯率。

注:本文來自中銀證券發布的《月底人民幣交易價反拉,境內外匯供求延續失衡——7月外匯市場分析報告》,報告分析師:管濤、劉立品

標題:7月外匯市場:月底人民幣交易價反拉,境內外匯供求延續失衡

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

相關文章

| 坐實罪名!拜登之子或面臨最高25年監禁;蘋果暴力拉升7%創歷史新高;恆大汽車被責令停產停售")