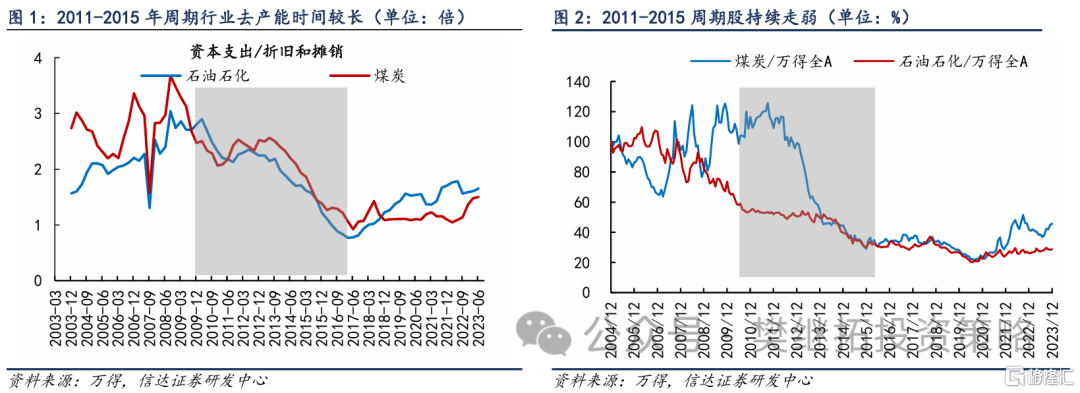

策略觀點:2024年新能源或有階段性機會 新能源有企穩的可能是指數2024年能反轉的重要前提。因爲從行爲金融學的角度,煤炭、中特估等板塊雖然2023年有較強的表現,但對其他行業的情緒和估值帶動比較小。而新能源醫藥半導體這些板塊的表現,可能會影響所有成長消費板塊的情緒和估值。歷史經驗告訴我們,如果市場底部反轉,需要一個前一輪牛市最強的方向階段性領漲市場,從而讓市場情緒恢復。比如2015年下半年到2019年,指數最重要的三個底部反轉階段,前一輪牛市最強的計算機均能有一個季度領漲市場(2015年Q4、2016年2-4月、2019年Q1)。2008-2015年,兩個最重要的底部(2008年底、2012年底),前一輪牛市最強的金融周期均有不錯的表現。前一輪牛市最強的新能源2023年面臨供給需求雙重惡化,對比歷史上產能過剩的行業,多數情況下最終結局有兩種。一種較差的情形是2011-2015年的周期,連續5年持續的產能去化,由此導致2011-2015年周期行業持續跑輸市場。另一種結局是2011年之後的電子,也面臨產能過剩帶來的產能去化,但從資本开支/折舊攤銷的數據來看,快速下降的階段只有不到2年,由此對電子行業超額收益的影響只有1年多。最大的差異是2012年之後電子行業需求逐漸企穩回升,而煤炭等周期行業2012年之後需求依然在下降。2024年的新能源可以類比2012年的電子,庫存企穩,需求有改善的可能,相對收益止跌,會开始有階段性(或局部性)行情,這會進一步增加2024年指數企穩反轉的可能性。…

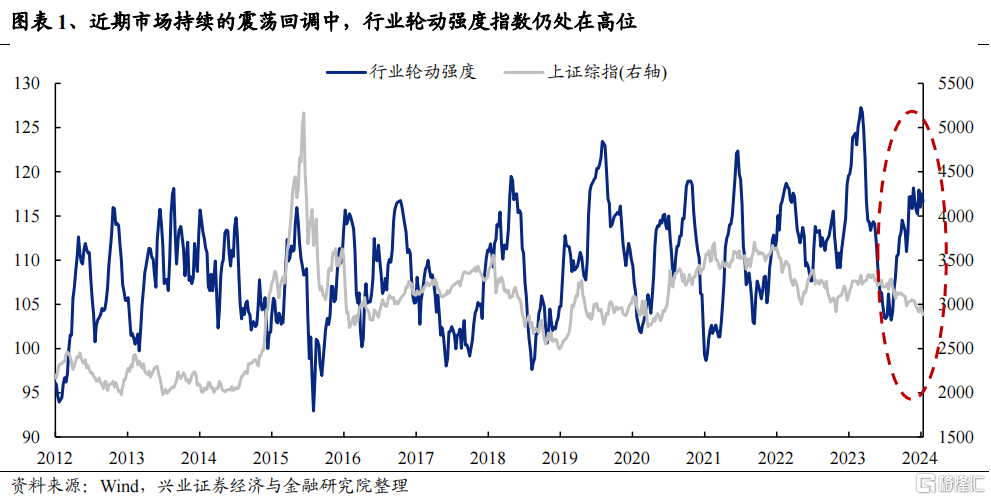

前言:近期指數延續回調,而行業輪動強度處於歷史高位,市場調整與快速輪動罕見共存。後續市場又將如何演繹?哪些方向值得關注?詳見報告:…

消息人士稱,美國國會領導人已就一項短期支出協議達成一致,以避免美國政府在接下來幾周“停擺”。…

▲北市松山高中投開票所發生民眾違法拍攝事件。(圖/翻攝畫面) 記者張君豪/台北報導…

記者邱中岳/台北報導 北市萬華區1名立委候選人在13日上午10時許,前往萬華區昆明街的昆明活動中心,針對投開票所的封籤封條未有騎縫章提出質疑,警員以及監票人員也立刻上前阻止,並以強制力…

▲大選投票今日登場,台中市今日中午為止已經傳出7起違規。(圖/記者許權毅攝) 記者許權毅/台中報導…

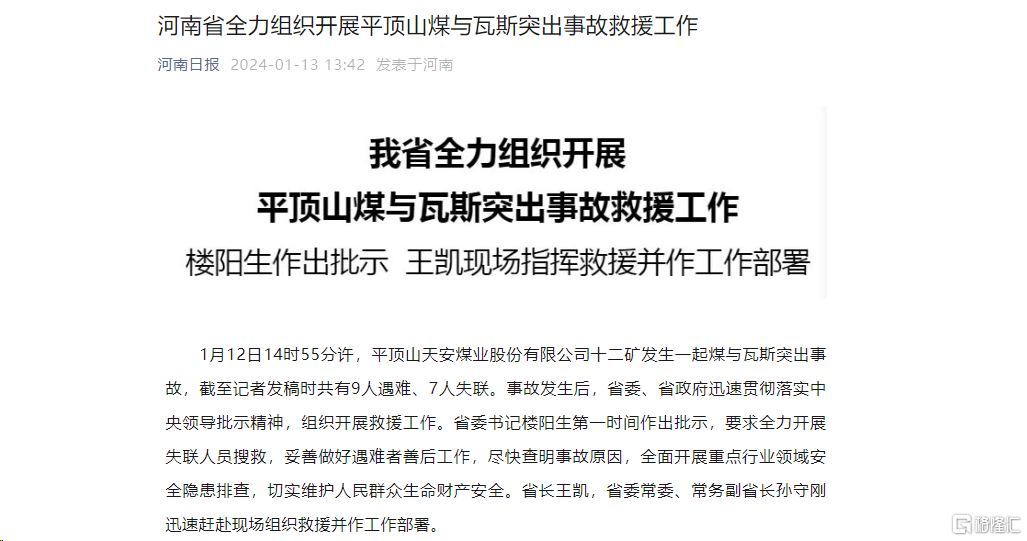

2024年全國首起重大生產安全事故,又是煤礦企業。 1月12日14時55分許,河南省平頂山天安煤業股份有限公司十二礦發生一起煤與瓦斯突出事故。…

今天是總統及立委大選日,不少民眾上午才陸續返鄉投票,北部多處路段截至下午1點皆為壅塞,包括國5宜蘭-頭城北向路段、國1堤頂-下塔悠南向路段、國3環東-南港南向路段等路段皆為紫爆,時速不到20公裏。…

今天是2024選舉日,國道1號中部最容易壅塞的到北鬥,南下路段上午9點過後逐漸車多,近午彰化到北鬥「非橘即紅」,北鬥的北上路段發生一起追撞車禍,造成兩人輕傷,車流迴堵到雲林西螺呈現車行「紫爆」狀況。…

▲有民眾從新北市蘆洲區德仁市民活動中心投開票所夾帶選票出場,警方正循線找人中 。(圖/記者戴上容翻攝)…

不少、南漂族群為了此次總統、立委選舉,紛紛在前夕便安排好車票,準備返鄉投票。不過日前一名女網友發文分享,自己是北漂族,最近因為不打算返鄉投票,與男友大吵一架,甚至鬧到快。對此,有網友表示,「不投票也是種選擇」,應尊重每個人的決定。…

不要再搖了啦!日本一名飼主日前帶著愛犬到了狗狗咖啡廳,沒想到毛孩才剛躺在吊牀上面,身旁頓時湧出好幾隻汪星人,下巴饋在吊牀邊想一探究竟。讓原PO的愛犬緊盯著主人,像是在發出求救訊號,拜託不要再搖了~…