核心觀點:本周公布的美國經濟數據符合我們對美國24H2經濟“退而不衰”的基准判斷,我們預期後續公布的經濟數據將繼續證僞和扭轉目前市場存在的衰退交易,下周關注Powell在Jackson Hole會議上的講話與民主黨全國代表大會。我們預期Powell將就9月降息給出更多鋪墊,但即使9月FOMC落地降息,市場當前對美聯儲降息預期仍過於樂觀,警惕美債利率與美元指數的回升。

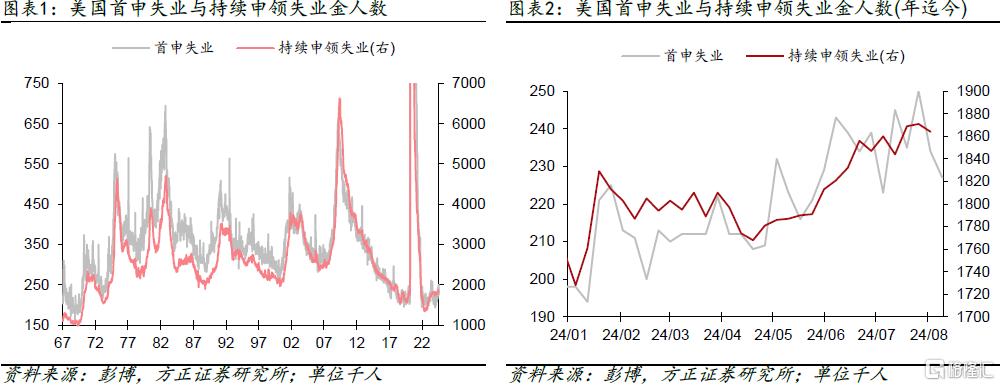

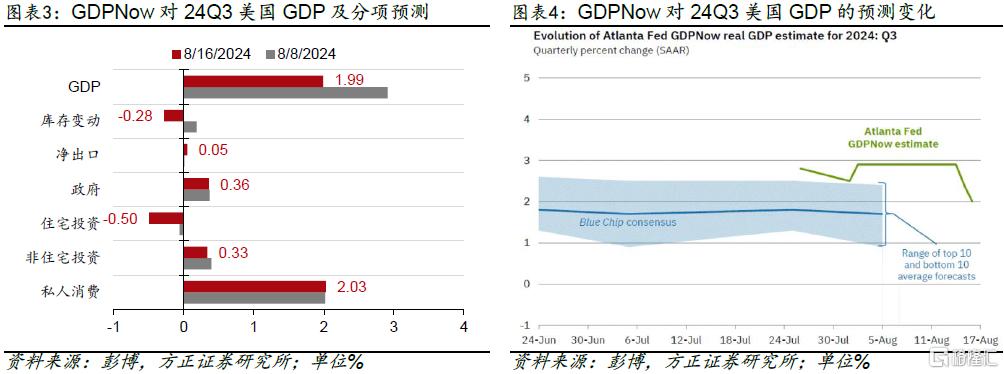

海外經濟:零售銷售大超預期,經濟韌性延續,衰退交易繼續修正。本周公布的經濟數據繼續證僞經濟衰退。截至最新,亞特蘭大聯儲GDPNow模型對24Q3美國GDP增速預測由+2.9%下修至+2.0%,結構上看,量價數據均顯示,居民端數據延續韌性,企業端數據則出現走弱。增長方面,居民部門的①零售銷售超預期反彈:7月美國零售銷售環比+1.0%,預期+0.4%,前值由0%下修至-0.2%。核心對照組環比+0.3%,預期+0.1%,前值+0.9%。②失業金數據繼續改善:上周首申失業金人數22.7萬,預期23.5萬,前值由23.3萬上修至23.4萬。③消費者信心回暖:7月密歇根大學消費者信心指數錄得67.8,預期66.9,前值66.4。而企業部門的①工業數據走弱:7月工業產值環比-0.6%,預期-0.3%,前值由+0.6%下修至+0.3%。設備利用率77.8%,預期78.5%,前值由78.8%下修至78.4%。②地產开工惡化:8月NAHB住宅市場指數錄得39,預期43,前值由42下修至41。7月新屋开工環比-6.8%,預期-1.5%,前值由+3.0%下修至+1.1%。通脹方面,7月CPI表現也好於PPI。美國7月CPI基本符合預期(詳見《CPI同比跌破3%,通脹“去黏性”進程仍緩慢——美國2024年7月CPI數據點評》),且核心服務通脹分項環比均出現不同程度反彈。而7月PPI則表現疲軟,環比錄得+0.1%,預期/前值+0.2%。剔除食品能源的核心PPI環比錄得0%,預期+0.2%,前值由+0.4%下修至+0.3%。受此影響,GDPNow中個人消費對24Q3美國GDP的預期拉動率由+2.02%邊際上修至+2.03%,設備投資則由+0.13%下修至+0.08%,地產投資由-0.06%下修至-0.5%,庫存變化由+0.18%下修至-0.28%。總體上,當前聯儲模型對GDP增速+2.0%的Nowcast符合我們對美國24H2經濟“退而不衰”的基准判斷,我們預期後續公布的經濟數據將繼續證僞和扭轉目前市場存在的衰退交易。

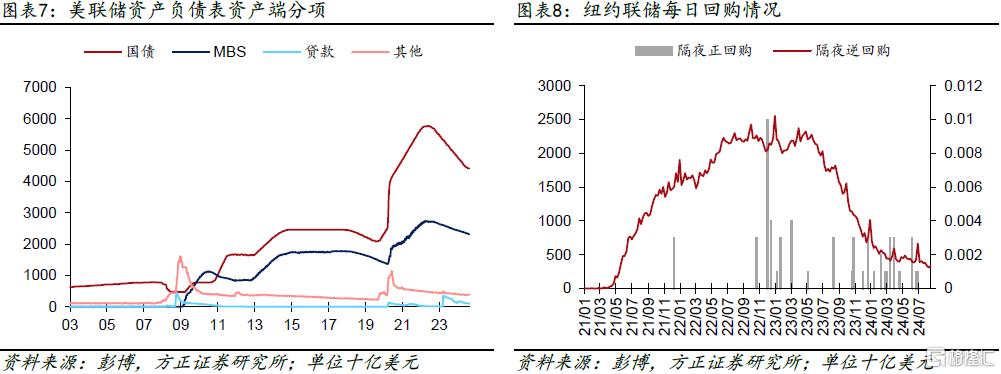

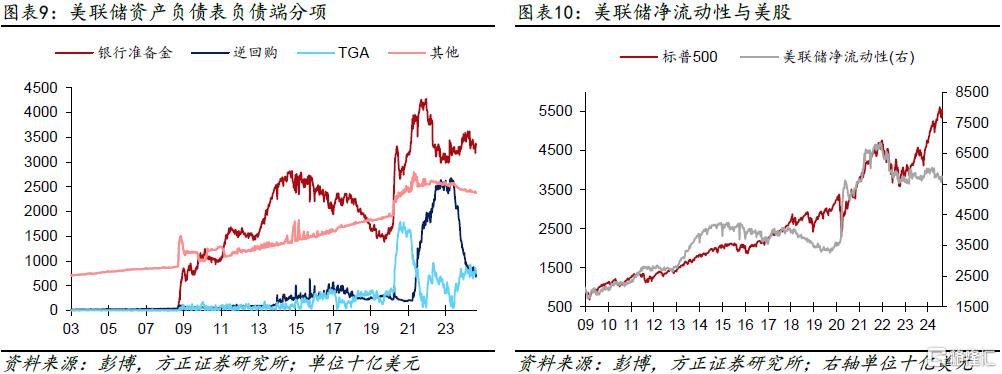

金融環境:關注Jackson Hole會議上Powell的表態。今年Jackson Hole會議主題爲《Reassessing the Effectiveness and Transmission of Monetary Policy》,我們預期Powell將在發言中爲9月降息做更多鋪墊,內容或是7月FOMC聲明的展开,即將對未來經濟前景風險的評估從“通脹上行風險”改爲“通脹上行與經濟下行風險”。通脹缺口方面,鑑於通脹在3%附近所遇到的來自通脹黏性的“頑固抵抗”,Powell或繼續釋放“沒有必要等通脹到2%目標後再降息”的信號,爲9月降息鋪路。產出缺口方面,雖然近期的經濟數據與市場交易誇大了對美國經濟下行的擔憂,但美國經濟“退而不衰”現狀也意味着美聯儲預防式降息的時點正漸行漸近。但市場當前對美聯儲降息預期仍過於樂觀,截至最新,聯邦基金期貨交易員隱含今年9月、12月與明年12月的降息幅度分別爲32.7、95.7、207.1bps,分別對應1.3、3.8、8.3次的降息。我們預期,即使美聯儲在9月降息,降息幅度大概率僅爲25bps,全年最多爲50bps/2次降息。即使民主黨最終贏得大選上台,美聯儲到明年底也難以累計降息8次/200bps。因此,雖然Jackson Hole會議上Powell的發言或會給9月降息更多暗示,但當前市場對未來的降息預期不僅是充分計價,甚至過度預期。基准情形下,9月最多25bps的降息與更保守的點陣圖(例如指引年內再1次、到明年累計5次的降息)將意味着到9月FOMC公布決議時,美債利率與美元指數仍將出現上行。

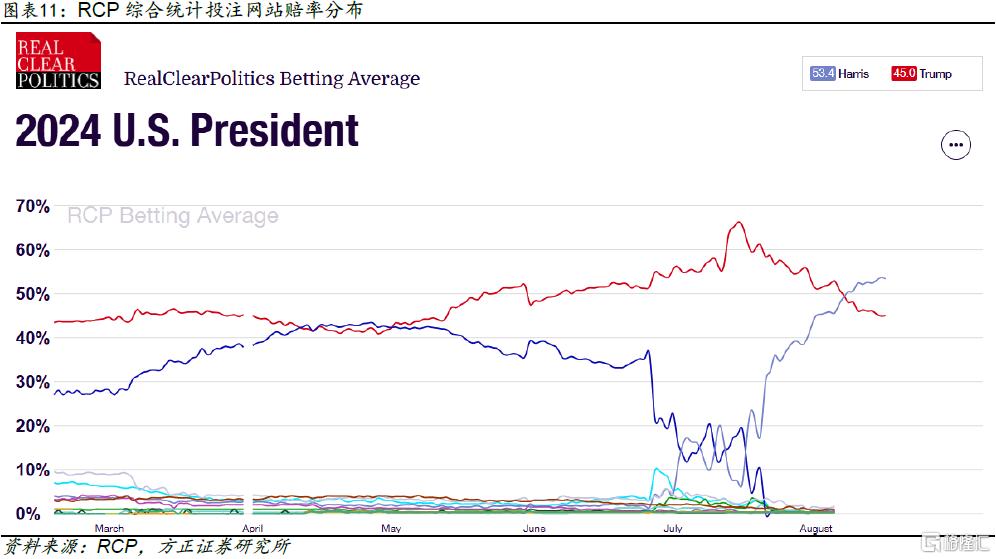

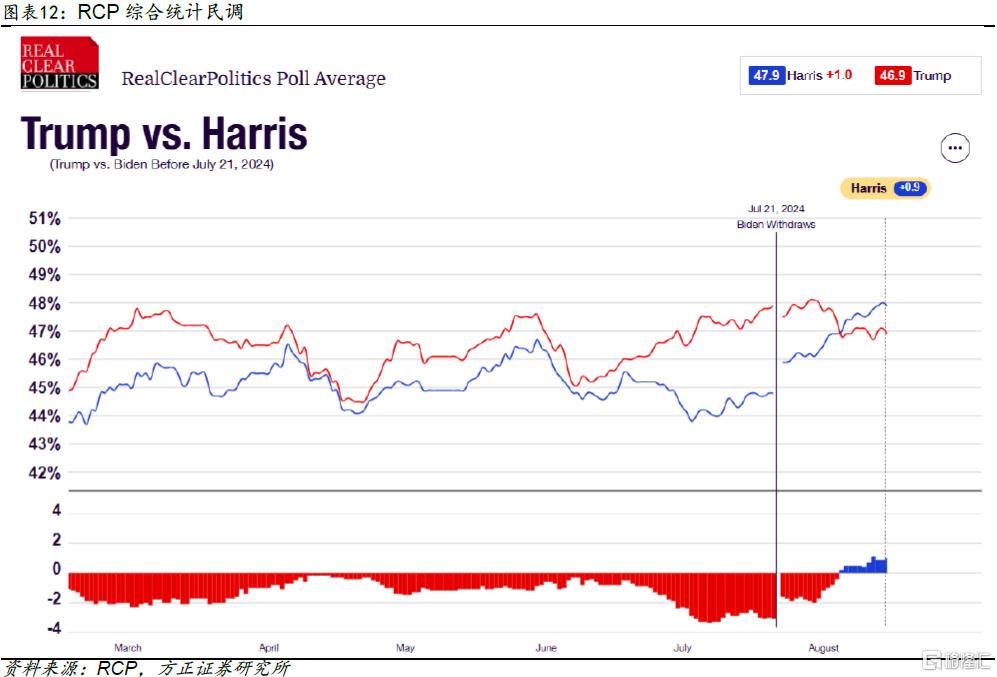

海外政治:關注民主黨全國代表大會上“哈裏斯+沃爾茲”組合的表現與民主黨政策主張。2024民主黨全國代表大會(Democratic National Convention)將於8月19日至22日在芝加哥召开。在8月1日至5日的线上與電話投票中,民主黨已經確認卡瑪拉·哈裏斯(Kamala Harris)爲本次大選的民主黨總統候選人,而後哈裏斯宣布明尼蘇達州州長蒂姆·沃爾茲(Tim Walz)爲其競選搭檔,即民主黨副總統候選人。我們認爲,本次黨代會的關注重點有二,分別是:①哈裏斯與沃爾茲表現:7月21日拜登宣布退選可謂本屆總統大選至今最大的變數,也令市場對選舉形勢开始重新進行評估。自“哈裏斯+沃爾茲”競選組合確定以來,共和黨在民調與投注網站中的領先優勢變不斷走弱,上周开始更是被民主黨反超。RCP綜合7家合約交易網站的統計結果顯示,截至最新,特朗普、哈裏斯賠率分別爲45¢、53.4¢,RCP最新綜合民調顯示,特朗普、哈裏斯綜合支持率分別爲46.9%、47.9%。由於“哈裏斯+沃爾茲”組合較“特朗普+萬斯”組合對公衆而言相對陌生,因此民主黨黨代會上兩人的表現則較爲重要。一方面,其發言內容有助於我們了解民主黨未來的政策方向,另一方面,兩人的發言表現將加深公衆對其的了解,或對後續選舉走勢產生進一步影響。②民主黨政策綱領:作爲拜登的副手,哈裏斯是否會延續現任總統的政策內容同樣也是市場關注的焦點。民主黨目前主張提高企業稅率和加大對富裕群體稅收力度,財政政策總體偏緊,同時民主黨對非法移民更溫和的態度也意味着未來更小的工資通脹壓力,二者均給美聯儲未來的降息留出更大空間。因此我們初步判斷,相對於共和黨“寬財政+緊貨幣”的政策預期,民主黨上台更可能出現“緊財政+寬貨幣”的組合,美元指數與美債利率向下概率偏大。

風險提示:緊縮政策導致金融風險再度發酵;美聯儲過早开啓降息引發二次通脹風險;美國經濟數據持續超預期帶動長端利率居高不下。

注:本文來自方正證券發布的《衰退預期繼續證僞,關注Jackson Hole與民主黨代表大會——#海外周報20240817》,報告分析師:蘆哲、張佳煒

標題:方正證券:衰退預期繼續證僞,關注Jackson Hole與民主黨代表大會

鄭重聲明:本文版權歸原作者所有,轉載文章僅為傳播信息之目的,不構成任何投資建議,如有侵權行為,請第一時間聯絡我們修改或刪除,多謝。

| 服務業PMI超預期,三大股指低开高走")