每個工作天的中午,你跟坐在隔壁的同事走進同一條街。你們領差不多的薪水,加班時數也差不多,可是最近,對方悄悄付了一間小宅的頭期款,而你的戶頭裡,數字始終在原地踏步。

你問是怎麼辦到的。對方笑了一下,說:「其實也沒什麼,就是把每天中午那頓外送省下來了。」

那一刻你愣住了。你開始回推——這一年,你幾乎天天點外送午餐、下午再來一杯手搖飲、下班偶爾繞進便利商店帶一份甜點回家。這些一筆一筆看起來都無傷大雅,可是整整一年加起來,那個數字讓你說不出話。

這正是最近在微博上燒開的話題——「工資一樣的朋友存款比我多 28 萬」。一則短短的標題,卻戳中了無數上班族最不願意直視的那張帳單。

一句話講清楚

同樣的薪水之所以會存出差到 28 萬人民幣的差距,關鍵往往不在於誰賺得多,而在於每天的消費慣性——尤其是外食頻率、每日咖啡與飲料、以及那些「沒感覺」的小額支出,在時間複利下悄悄拉開了資產距離。

那則熱搜背後的日常帳本

這則來自微博的熱門話題,標題就一句話:工資一樣的朋友,存款卻比我多了 28 萬。28 萬人民幣,換算下來大約是新臺幣一百二十餘萬(依公開匯率約略估算,僅供參考)——一筆足以改變一個人人生節奏的數字。

公開資料顯示,這則話題之所以引發共鳴,是因為它點破了一個大多數人不願承認的事實:決定存款厚度的,從來不是薪資條上的那個數字,而是你每天不假思索的那些選擇。而對絕大多數上班族來說,這些選擇,有一大半都跟「喫」有關。

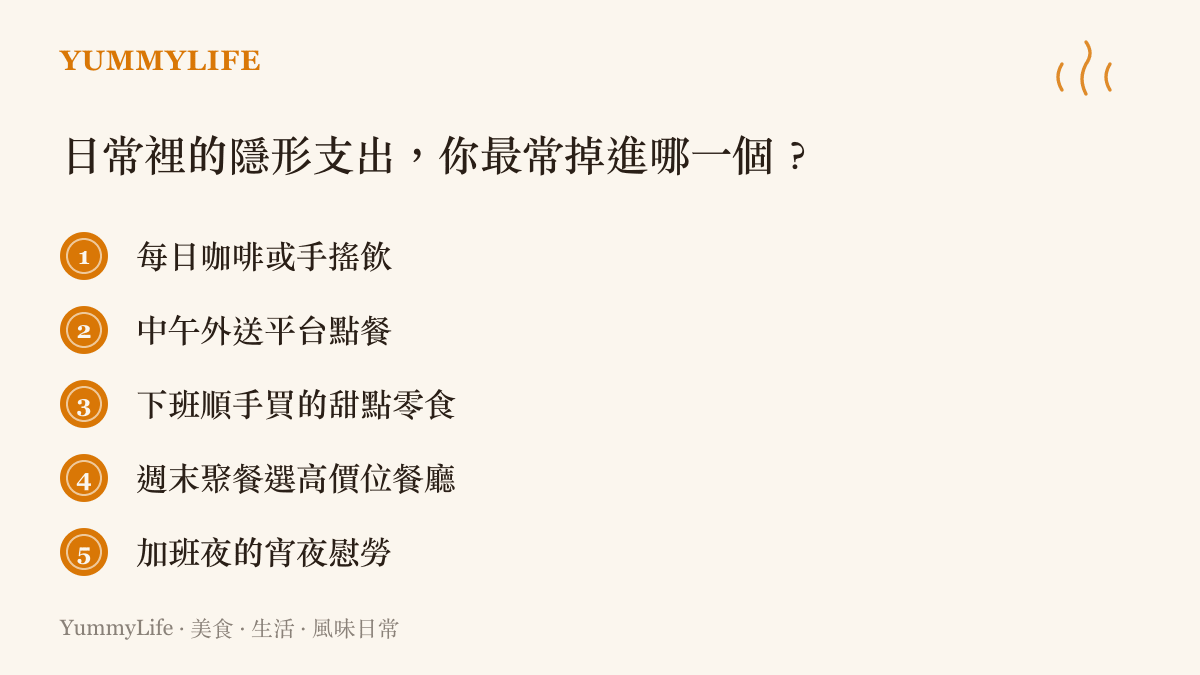

中午那頓會不會點外送、下午要不要再來一杯拿鐵、下班路過麵包店要不要帶一條吐司、週末跟朋友聚餐是選兩百塊的定食還是八百塊的套餐——這些微小的餐飲決策,一筆筆堆疊起來,就是兩個領同樣薪水的人,在年底拉出巨大資產落差的原因。

關鍵事實

- 話題來源:微博熱搜,標題為「工資一樣的朋友存款比我多 28 萬」。

- 關鍵數字:28 萬(據話題上下文為人民幣),換算新臺幣約一百二十餘萬(依公開匯率約略估算,僅供參考)。

- 觸發共鳴點:同薪資、不同存款結果,差距源於日常消費結構差異。

- 消費結構觀察:外食頻率、每日飲品、零碎小額支出,被視為拉開差距的主要變因。

咖啡因子:每天那一杯,一年一套傢俱

理財圈有個很有畫面的概念,叫做「拿鐵因子」(Latte Factor)——意思是你每天那些不經意的小額消費,其實正在悄悄掏空你的存款。

來算一筆很日常的帳。一杯中杯拿鐵,大概落在七十到一百二十元之間,看你是挑超商、連鎖咖啡還是巷口那家手沖小店。假設你每個工作天都來一杯、均價抓一百元,一個月二十個工作天下來就是兩千。一年十二個月,兩萬四。

這還只是咖啡。如果你下午還會再來一杯手搖飲、傍晚順手帶一包夾心餅乾回座位,那個數字會再往上疊。而最關鍵的是——你幾乎不會記得自己花過這些錢。

這正是 那個下午三點總會打開的抽屜 背後最誠實的真相:我們以為自己只是在犒賞一天的辛勞,其實是在用一杯一杯的飲料,慢慢兌換掉未來那筆可能改變生活的存款。

咖啡本身沒有錯。真正有問題的是「無意識」——那種每天到了某個時間點,身體就自動走到櫃檯前的慣性。當你的同事選擇自己沖、或者乾脆只喝白開水,而你持續每天一杯,一年就是兩萬多的落差,五年、十年累積下來,就是一筆讓人倒抽一口氣的數字。

外食頻率:同一份薪水,兩種晚餐劇本

咖啡因子只是開端。真正把存款差距拉開到 28 萬這個量級的,通常是外食頻率。

想像兩個領一樣薪水的人,晚餐劇本完全不同。甲幾乎每天下班都走進餐館,一頓晚餐均價落在兩百到四百元之間,外加偶爾的酒水與服務費;乙則是平日大多在家自己準備簡單的飯菜,把外食留給週末或特殊場合。

以一頓平均兩百五十元的晚餐來算,甲每個月若外食二十個工作天,光晚餐就是五千;乙如果把其中十五個晚上換成家常飯菜,食材成本可能只有外食的三分之一到一半。光這一項,每個月就拉出兩三千的差距。一年下來,又是兩三萬。

再把午餐的外送、偶爾的宵夜、聚餐的差價全疊上去,那個「28 萬」就不再是令人難以置信的數字,而是完全合乎邏輯的累積結果。

這也是為什麼 週末花兩小時先把一整週的晚餐安頓好 這件事,對存款的意義遠遠超過一道菜的好喫與否。備餐的本質,是用兩小時的集中時間,換掉五天每天一個小時的零散外食決策——省下的不只是金錢,更是那種「今天太累了,隨便點個外送吧」的意志力耗損。

消費慣性,是比收入更誠實的資產負債表

說到這裡,你大概已經感覺到了:存款差距的根源,其實是一個人長期下來形成的消費慣性。

慣性之所以可怕,在於它「沒有感覺」。你不會覺得自己今天點的那份兩百八的定食有什麼問題,也不會覺得多喝的那杯飲料會讓你變窮。可是慣性的力量就在這裡——它讓你在不知不覺中,把一筆又一筆的小錢,穩定地、持續地、毫不留情地搬離自己的存款帳戶。

當你的同事把那些「沒感覺」的支出,一點一滴轉化成存款,你們的資產負債表就開始分道揚鑣。一年看不出來,三年有點感覺,五年、十年之後,就是一條你怎麼追都覺得喫力的鴻溝。

這跟賺多賺少沒有關係。收入再高的人,如果消費慣性沒有跟著調整,存款依然會原地踏步;收入普通的人,只要把日常的餐飲支出管理好,照樣能穩定累積出一筆讓人安心的數字。

從餐飲環境看見當代「喫」與「存」的拉扯

把鏡頭拉遠一點,你會發現這幾年的餐飲環境,其實正在悄悄助長這種「無感支出」。

外送平臺讓點餐變得只要動動手指,手搖飲店密度高到轉角就是一家,超商的甜點櫃每季都在更新——我們被一個越來越方便、越來越難拒絕的餐飲環境包圍著。每一種便利,都在降低你花錢的阻力;每一次降低阻力,都在增加你的消費頻率。

這不是說外食或喝飲料有什麼不好。生活需要適度的放縱與犒賞,一杯用心的咖啡、一頓講究的晚餐,確實能接住你一整天的疲憊。真正的問題在於「頻率」與「無意識」——當犒賞變成每天都發生的慣性,它就不再是犒賞,而是一筆持續流失的固定支出。

給你的生活建議:把「喫」重新拿回主控權

如果你也被那則「28 萬存款差距」的話題戳中了,這裡有幾個可以從明天就開始的小練習。不是要你從此不喫外食、不喝咖啡,而是讓那些原本無意識的支出,重新回到你的掌控之下。

第一,記一週的餐飲帳。不用記一輩子,就記七天。把每一筆跟喫有關的花費——外送、飲料、零食、聚餐、宵夜——全部記下來。七天後攤開來看,那個數字通常會讓你嚇一跳,而嚇一跳的瞬間,就是改變的開始。

第二,找到自己的「值得花」與「可以省」。也許你真的很在乎每天早上那杯手沖,那就留下它;但你會發現,有些支出其實只是慣性,不是真心想要。把那些「只是慣性」的部分慢慢替換掉,存款就會開始鬆動。

第三,給自己一個「外食額度」。不是完全禁止,而是設定每週的次數上限——比如平日最多外食兩個晚上,週末放寬。有了額度,你會開始珍惜每一次外食的選擇,而不是把它當成理所當然的日常。

第四,培養一兩道你真心喜歡、做起來又不費力的家常菜。當「自己煮」不再是苦差事,而是一種你想主動選擇的晚間儀式,外食的吸引力就會自然下降。這不是為了省錢而委屈自己,而是讓「在家喫飯」變成一件你期待的事。

常見問題 FAQ

Q:同樣的薪水,為什麼存款可以差到 28 萬這麼多? 差距通常來自長期的消費慣性差異,尤其是外食頻率、每日飲品、零碎小額支出等「無感消費」。這些每天幾十到幾百的支出,經過數年的複利累積,就會拉開幾十萬的資產距離。

Q:什麼是「拿鐵因子」?跟存款有什麼關係? 拿鐵因子是指那些每天不經意的小額消費,例如一杯咖啡。單筆金額不大,但天天發生,長期累積下來會悄悄喫掉一筆可觀的存款。檢視並減少這類無意識支出,是縮小存款差距的有效起點。

Q:是不是完全不能外食、不能喝咖啡,才能存到錢? 不是。重點不在禁止,而在「有意識」。把無意識的慣性消費,替換成你真心享受且節制的選擇,例如設定每週外食額度、找到自己喜歡的家常菜,就能在享受生活與累積存款之間取得平衡。

Q:我記帳了,但還是存不到錢,問題出在哪裡? 記帳只是第一步,關鍵在於記完之後的「調整」。如果只是記錄卻不改變消費慣性,存款不會自動增加。建議每週回顧一次,找出「只是慣性、不是真心想要」的支出,逐步替換掉。

結語:差距,是從每天的那一頓飯開始的

回到那則微博熱搜。28 萬的存款差距,聽起來像是一個讓人羨慕又氣餒的數字,但拆開來看,它不過是兩個人每天在「喫」這件事上,做出了無數次不同的選擇。

你不需要從明天開始過苦行僧的日子。你需要的,只是重新拿回對日常消費的主控權——讓每一杯咖啡、每一頓午餐、每一次走進便利商店的決定,都是你「有意識」的選擇,而不是身體的自動導航。

當你開始有感覺地喫、有感覺地花,那個存款帳戶裡的數字,就會慢慢往你想要的方向移動。而那個領同樣薪水、卻比你多存了 28 萬的朋友,其實不是比你幸運,只是在每一天的餐桌前,比你早一點拿回了主控權。