距離全球最重要的腕表界盛事WWG 2025开幕僅剩下一個半月之際,摩根士丹利與瑞士制表行業咨詢公司LuxeConsult聯合發布了2024年度瑞士制表行業報告,其中的重磅內容之一是列出了雙方共同估算的全年營收前50名的品牌名單。

總體上,這份堪稱耿直的報告沒有呈現太多驚喜或驚嚇,但TOP 50排位的變化以及與此有關的分析仍明喻了一個現實:腕表行業自身正在發生着的一些深刻變化,這種變化也將與市場形成影響深遠的互相影響。

可以用一種更簡單概括的方式來描述當前的態勢:重塑,正在進行中。

更加穩固的兩極化格局

就整體的行業趨勢而言,首先去年硬奢行業中“珠寶勉力向上、腕表跌跌不休”的趨勢同樣在這份報告中得到了體現,其次是行業的兩極分化格局被進一步固化。

根據報告數據顯示,在經歷疫情後三年的高速增長後,瑞士制表行業於2024年出現了萎縮,前五十個品牌的出口總額下跌了3%至的352.58億瑞士法郎,總銷量則比2023年少了約250萬只,其中中國市場的放緩是導致這一結果的最主要原因。

展開全文

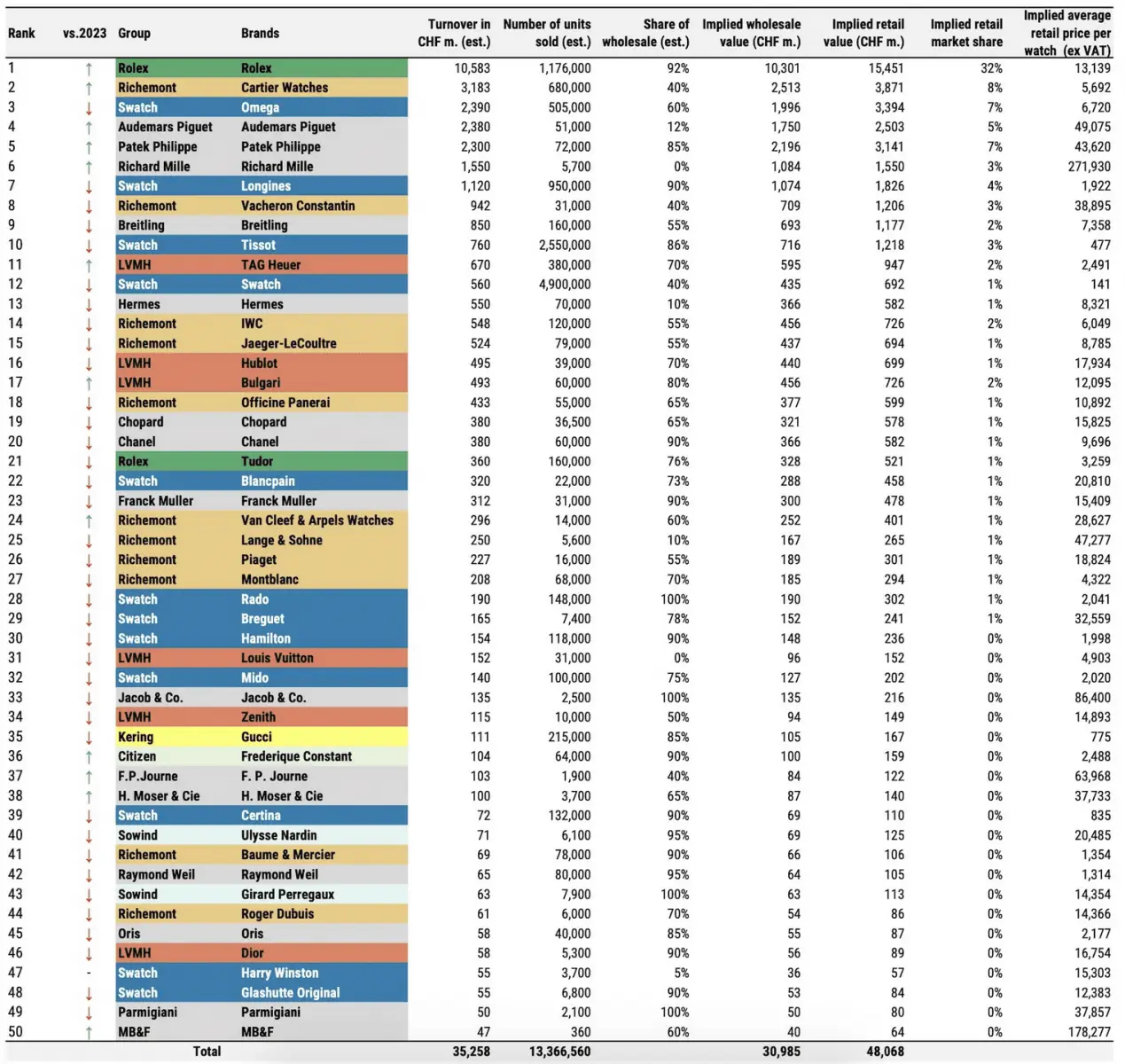

完整榜單

但難能可貴的是,在行業整體放緩的情況下,還是有十一個品牌在去年實現了收入增長,其中頭部品牌的市場佔有率還得到了進一步提升。榜單前六個品牌和2023年相比沒有任何變動,從第一到第六依次是勞力士、卡地亞、歐米茄、愛彼、百達翡麗和理查米爾。

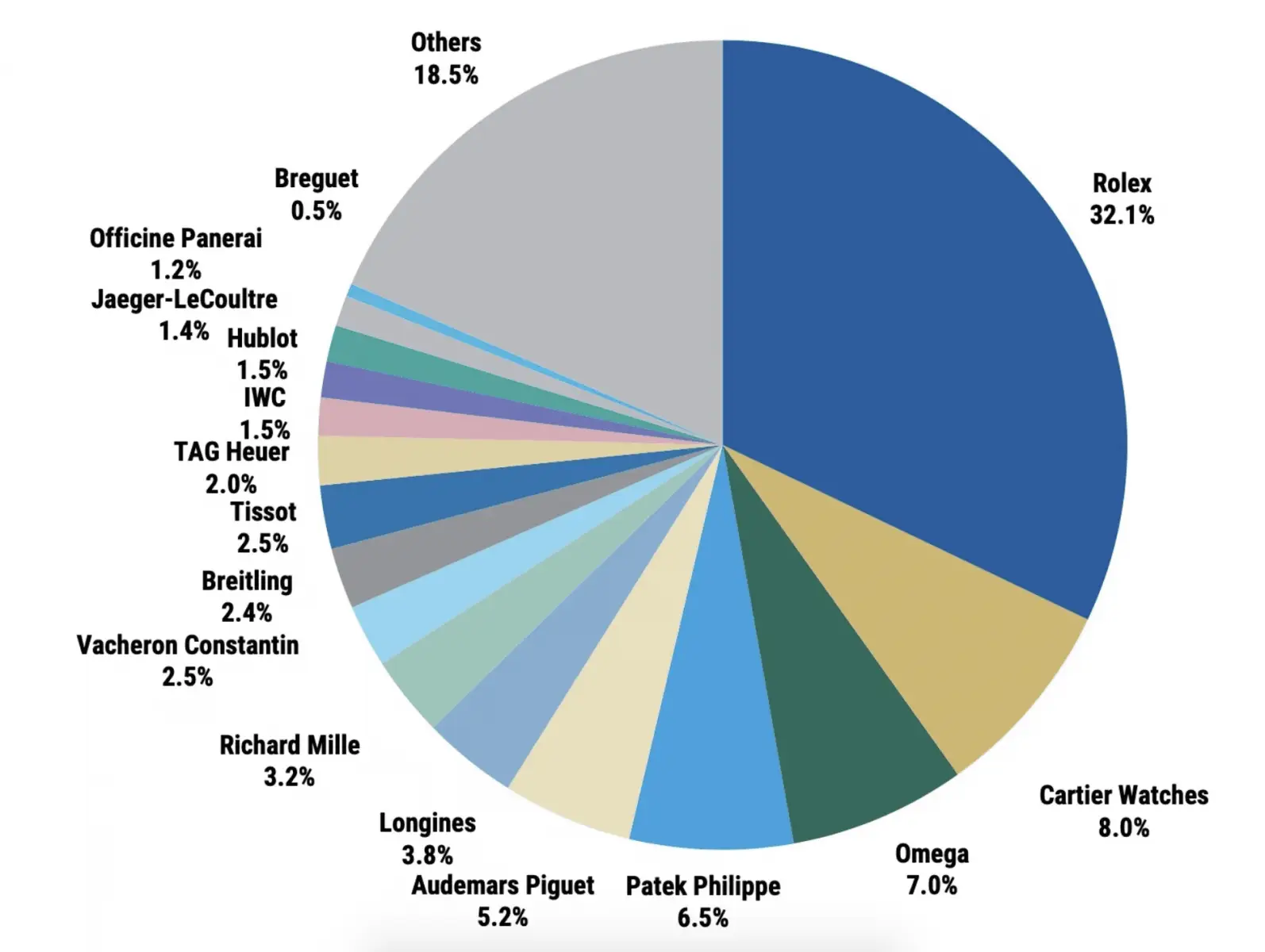

勞力士仍保持着“獨孤求敗”式的領先優勢,其全年共賣出了117.6萬枚腕表,營收則在2023年首次突破百億瑞士法郎的基礎上繼續增長,去年全年銷售額據估算約爲105.8億瑞士法郎,而市場份額則高達32.1%,是排名第二的卡地亞的四倍之多。放眼整個奢侈品行業,幾乎沒有一個品牌能夠像勞力士這樣,憑借一己之力穩穩地坐在行業頭把交椅的位置上。

勞力士、百達翡麗、愛彼和理查米爾這四個獨立制表巨頭的市場份額也從2023年的36.8%上升到2024年的47%。雖然有勞力士這樣有着大基數的品牌在兜底,但僅僅四個品牌就佔據將近一半的市場份額,還是能夠說明目前的腕表市場正在高度集中化,即最頭部的品牌賺走了最多的銷售額。

摩根士丹利在報告中指出,頭部品牌的市場優勢在去年得到了強化,零售價超過5萬瑞士法郎的高端腕表,其市場表現要明顯好於中低端檔位的腕表,盡管前者僅佔瑞士鐘表出口總額的33.5%,但它們卻在2024年貢獻了高達84%的銷售額。

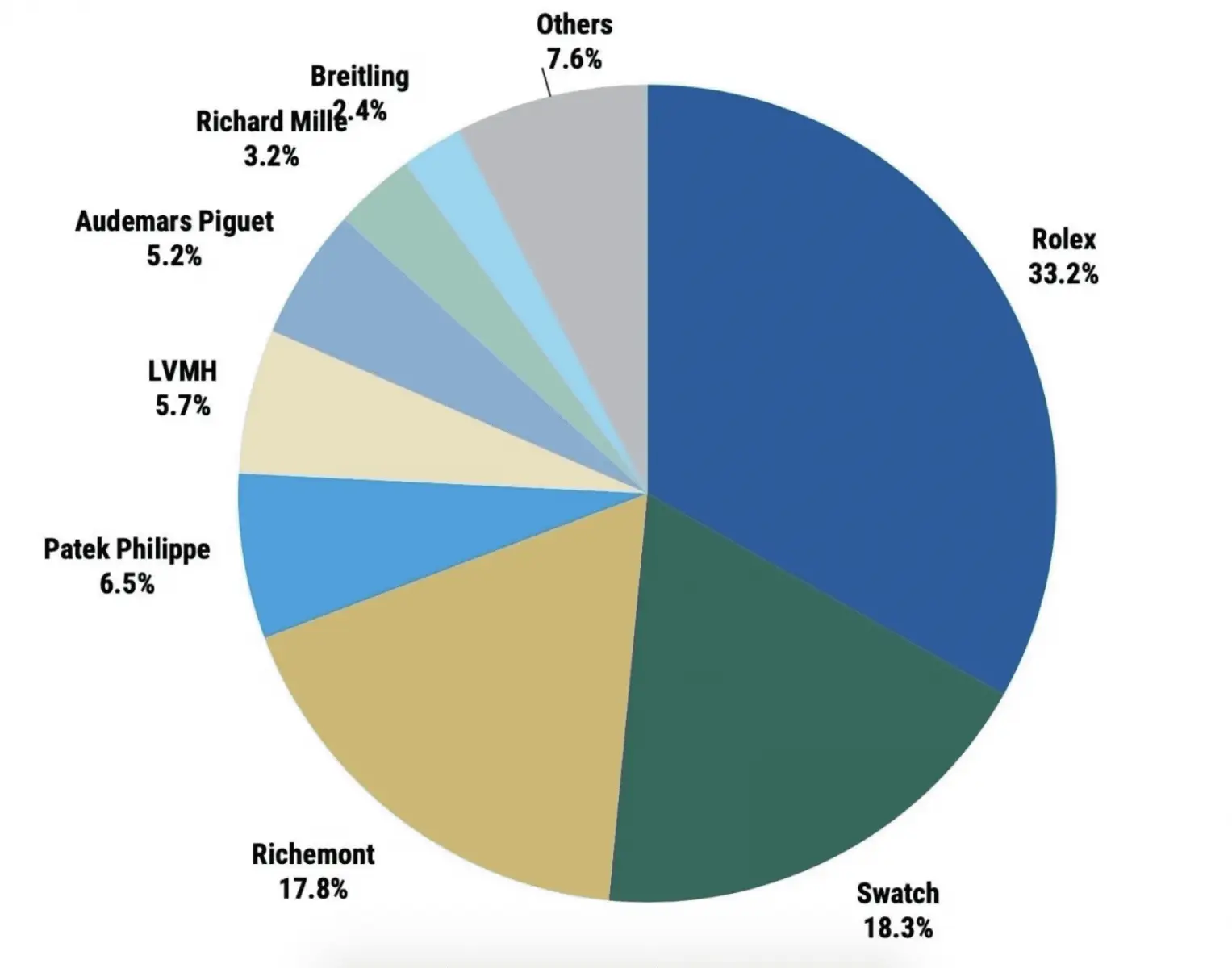

各個品牌的市場份額

與穩固的“四巨頭”相比,三大上市集團LVMH、歷峰和斯沃琪的市場份額卻都出現了不同程度的下降:

斯沃琪集團市佔比爲18.3%,大幅下滑了200個基點,排名第二;

歷峰集團市佔比爲17.8%,排名第三,集團旗下“10億瑞士法郎俱樂部“的品牌數量縮減至7個,江詩丹頓的全年預估銷售額甚至低於10億瑞士法郎的門檻线;

LVMH集團鐘表部則門爲5.7%,排在百達翡麗之後,位列第五名,只比第六名的愛彼高出0.5個百分點。

不過值得注意的是,雖然當前的瑞士腕表市場呈現出高度集中化的特徵,但一些體量較小、價格更具優勢、且擁有標志性表款的品牌卻也在競爭激烈的夾縫中求得了生存。從這份報告的數據中,我們可以看到以下兩個較具代表性的品牌:

第一是百年靈。它去年的市場份額雖然與2023年持平,而且全年銷量也有所下滑,但其已經連續四年實現了收入增長,這表明品牌對產品進行了一定程度的漲價。因爲只要漲價區間合理溫和,那么品牌就能依靠漲價來抵消銷售量減少的損失,從而在寒冬活下來。同樣的情況在勞力士身上也能看到,去年勞力士的銷售量相比於2023年的水平實際上是下滑的,但得益於每年的漲價例行公事,所以勞力士的總銷售額還是實現了上漲。

第二是亨利慕時。雖然過去兩年間,其排名都在第38,但在2024年,亨利慕時的銷量和銷售額卻實現了同步上漲,同樣F.P. Journe和MB&F也都屬於“悶聲發財”的類型,銷量和收入在去年都實現了增長。

時裝珠寶品牌擠佔傳統腕表品牌份額

自2020年以來就穩坐全球第二的卡地亞,在去年就呈現出逆市場趨勢的增長態勢,珠寶和腕表業務都實現了強勁增長,腕表更是賣出了68萬枚。

雖然卡地亞常常因爲珠寶業務過於強勢而讓外界忽略了它在腕表領域的實力,但實際上,沒有任何一個品牌能夠像卡地亞這樣,同時在腕表和珠寶兩大領域都做到均衡發展且擁有極高的市場份額。

卡地亞Baignoire腕表

ConCall在一文中曾指出,卡地亞能做到如今的地位,主要歸功於它在不同價格帶腕表產品上面的廣泛布局。其次在與消費者溝通時,卡地亞也不會拘泥於講述自己產品背後的技術含量,反倒會從藝術展覽、美學展示、女性敘事等等不同方面來讓自己成爲一種生活方式和時尚風格的代名詞,從而讓人們提到卡地亞時就能聯想到它的產品。

從某種意義上來說,它已經讓“品牌敘事”取代了其他腕表品牌習慣的“性能敘事”,人們會买它的腕表,是因爲那是卡地亞的表,那是自身風格和品味的象徵,這一點與購买勞力士十分不同,前者是爲風格和認可而买單,後者則爲了身份象徵和投資屬性而买單。

因此,卡地亞那些擁有獨特設計的異形腕表和珠寶腕表作品能夠吸引到腕表愛好者之外的普通消費者,比如容易受到潮流趨勢和社交媒體影響的年輕消費者以及普通奢侈品消費者,他們或許並不了解卡地亞在腕表機芯和性能上面的專業能力,但卻會把卡地亞腕表視作時尚單品,這也意味着卡地亞腕表擁有更大的用戶基本盤,且更具韌性。

另外根據Bloomberg Subdial Watch Index顯示,卡地亞也是唯一一個自2023年1月以來,二手腕表產品價格指數保持上漲的品牌,截至去年底,卡地亞腕表的價格指數已經逆勢上漲了約4%。

另外兩個同樣擁有珠寶和腕表業務、且腕表業務表現出色的品牌是寶格麗和梵克雅寶。其中寶格麗名次上升兩位,排名第17,其銷量和收入都錄得增長。而梵克雅寶的總銷量雖有所上升,但總銷售額卻從2023年的4.1億瑞士法郎下滑至去年的2.96億瑞士法郎。這反映出一個事實,即品牌那些價格不菲、屢獲殊榮的復雜功能腕表可能還是需要那些本就可以賣得起它家高珠產品的消費者來消化,而這部分消費者又寥寥無幾,因此即便入門款表賣得多了,總收入也不見得會同步上漲。

除了這些高珠品牌,軟奢品牌們今年的排名也有上漲。首先是愛馬仕,其排名從第16上升到第13,不過結合其最新財報來看,我們就能分析出其排名上升的原因。

事實上在2024財年中,愛馬仕的腕表業務是全集團唯一錄得全年下滑的板塊,跌幅達4.2%,全年營收爲5.8億歐元。愛馬仕表示,腕表業務主要受市場環境和以往的高基數影響,從而出現了下滑。ConCall在一文中曾指出,愛馬仕的腕表產品並非沒有實力,只不過長期充當着“群演”角色,即便擁有自己的高品質和完整美學,仍無法克服包袋產品的虹吸效應而閃耀光芒,甚至變成消費者搭建“養馬”大廈的一磚一瓦。

愛馬仕每年也會固定參加日內瓦表展發布高級制表作品,擁有自己獨創的機芯技術和超復雜時計作品,這些都獲得了腕表界的認可,但可能因爲愛馬仕並沒有在這方面進行大量宣傳營銷,使得鮮少有人知道愛馬仕標志性的表款是什么以及它擁有哪些厲害的機芯和制表技術。

因此從長遠角度來看,愛馬仕或許是時候給自己的腕表業務添一把火了,讓其能夠在品牌光環之下,突出自身的價值和市場形象。

其次是Chanel。Chanel在2024年首次擠進前20名,從2023年的23名升到第19,居於蕭邦之前,可以說這是品牌腕表業務的一次重要肯定。不過Chanel腕表的總銷量實際上是下跌的,而這也指出一個問題,即Chanel過去幾年間較爲激進的漲價策略,對品牌腕表的銷售額增長起到了推動作用。在今年,它還能不能靠漲價來拉動銷售額增長則仍是個未知數。

Chanel腕錶 在競爭中逐漸黯淡的失意品牌

值得注意的是,這份報告還列出了多個下滑明顯的“失意”品牌。

歷峰集團旗下主要的腕表品牌表現均不理想。常被拿來與百達翡麗做對比的江詩丹頓在成爲第8個年銷售額達10億瑞士法郎的品牌僅一年之後,便又匆匆退出該“10億瑞郎”俱樂部,全年銷售額爲9.42億瑞士法郎。

IWC萬國表則維持下滑趨勢。此前曾有分析師指出,IWC萬國表在定價策略上的失誤,是其業績不如競爭對手的主要原因,盡管它擁有復雜機芯功能的作品,但入門級產品的零售價卻不具太強的吸引力,使得這部分收入被歐米伽、百年靈等有着更明顯價格優勢的品牌瓜分掉。此外,Jaeger-LeCoultre積家的全年銷量也出現了下滑。

LVMH集團旗下的Hublot宇舶表、斯沃琪集團旗下的浪琴和寶璣,這三者的收入跌幅據估算都在20%以上。

浪琴表

勞力士集團旗下的帝舵Tudor則成爲50個上榜品牌中表現最差的一個,其2024年全年收入預計暴跌了34%至3.6億瑞郎。其實帝舵Tudor的處境和愛馬仕的腕表們一樣,都淪爲了勞力士和鉑金包的配角,帝舵依賴於勞力士已經不是新聞,但長期爲勞力士輸血卻也讓其喪失了品牌的獨立性和獨特性,勞力士銷量一旦下滑,就會立刻殃及到帝舵。

而至於寶璣,這個與寶珀一起被視爲是斯沃琪集團雙子星的品牌,同樣深陷泥潭。其主要原因就在於它太過專注高端市場,而忽略了大衆市場,本就不大的基本盤很容易在行業放緩的背景下被暴露出來,因而跌勢也較其他品牌更明顯。

總體上,這份報告反映出了瑞士腕表行業目前的兩極分化趨勢,定位高端的少數品牌繼續增長,中低端檔位的品牌處境更加艱難。對於2025年的腕表市場,實現戲劇般的絕地重生或許不大可能,整體規模上的溫和收縮或將成爲主基調。

文章來源:ConCall,編輯:郭漫思,圖片:網絡

標題:硬奢觀察 | 一份“全年營收TOP 50”榜單能說明什么問題?

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。