▲六都3月買賣移轉棟數出爐,雖然月增16.8%,但年減21.1%。(示意圖/記者湯興漢攝)

記者項瀚/台北報導

六都3月買賣移轉棟數出爐,雖然月增16.8%,但年減21.1%。從Q1來看,也感受到明顯衰退,六都年減24%,為近7年同期新低,其中以台南、新北下跌最多。

六都地政局公布3月買賣移轉棟數,共1萬8211棟,月增16.8%,但年減幅度達21%,其中只有台中微幅成長,其他五都全數下跌,其中又有台南下跌最多,近乎腰斬。

台灣房屋集團趨勢中心資深經理陳定中說明:「3月交易量較上月明顯增長,首先是春節後部分地區新案交屋潮再起,且去年Q4排隊等候撥款的房貸案件,在今年初貸款水位稍降後,陸續完成撥款過戶,加上央行未加碼信用管制,整體買氣較2月回穩。」

▲2025年3月六都買賣移轉棟數整理。(表/記者項瀚製)

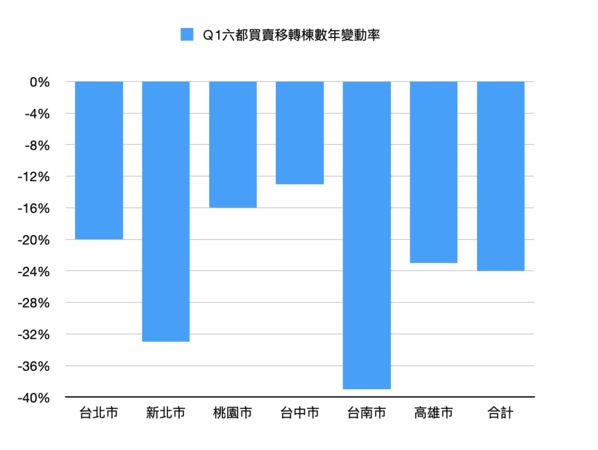

但若從Q1來看,六都的建物買賣移轉棟數共4萬8035,年減24%,為近7年同期新低。其中,以台南、新北下跌最多,台南年減39%,新北則年減33%,且這兩縣市也都創下2016年單季同期最低。

▲Q1六都建物買賣移轉棟數年減24%,其中以新北、台南下跌最多。(表/記者項瀚製)

住商不動產企劃研究室執行總監徐佳馨表示:「新北市近年來重劃區議題濃厚,如新莊、三重以及林口等房市熱門區域,過去新案交屋潮撐高移轉棟數,近期由於房市趨冷,建商減緩推案,加上二手市場亦較無起色,致使整體買氣趨緩不少。」

至於台南,徐佳馨表示:「部分區域由於產業進駐等議題,推波助瀾助長買氣,但央行信用管制等措施影響,投資、置產市場頗為觀望,加上區域近年房價大漲,讓首購族購屋腳步也相繼放緩,以親民房價著稱的都會區,自去年919以來買氣打回上一波房市谷底的慘況。」

整體而言,信義房屋不動產企研室專案經理曾敬德表示:「今年房市交易逐漸回穩,但仍是自用當道房市交易不易放量,尤其去年3~9月房市交易熱絡,建物買賣移轉棟數月均3.1萬棟,推估可能到9月移轉棟數都可能較去年同期量縮。」

曾敬德補充:「預售市場仍持續推案,但整體市況推估應該維持個案表現,個案銷售期待順銷而非熱銷,至於成屋市場交易觀察房市交易量逐漸回穩,雖然政策因素仍有幹擾,但市場也消化了半年的時間。」

不過,曾敬德也提到:「短期股市震盪甚大,也在去槓桿的過程,得觀察股市與國際情勢是否會對後市造成影響。」

標題:慘!Q1移轉棟數年減24% 創7年同期新低

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。