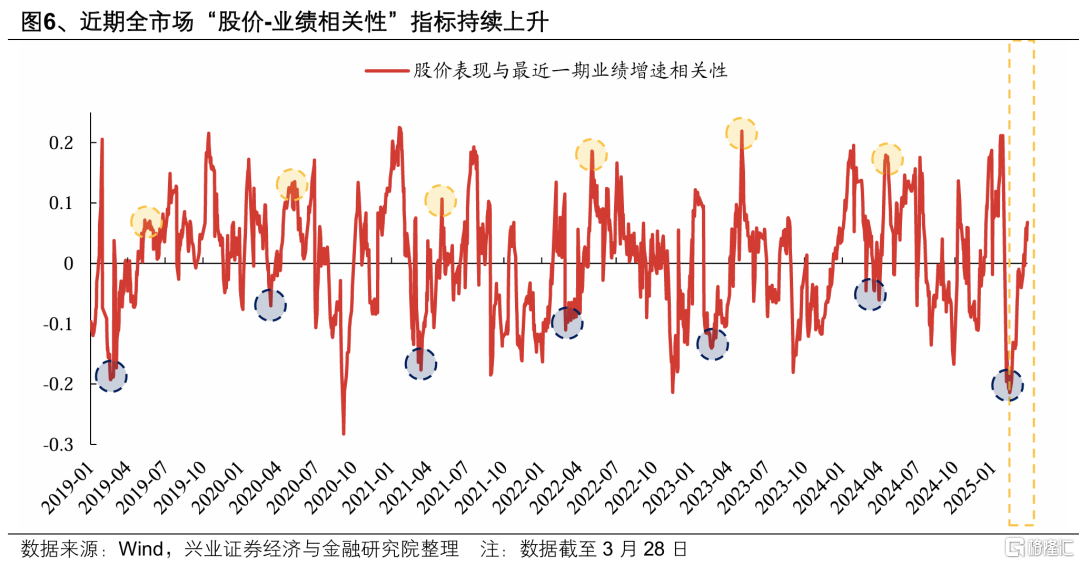

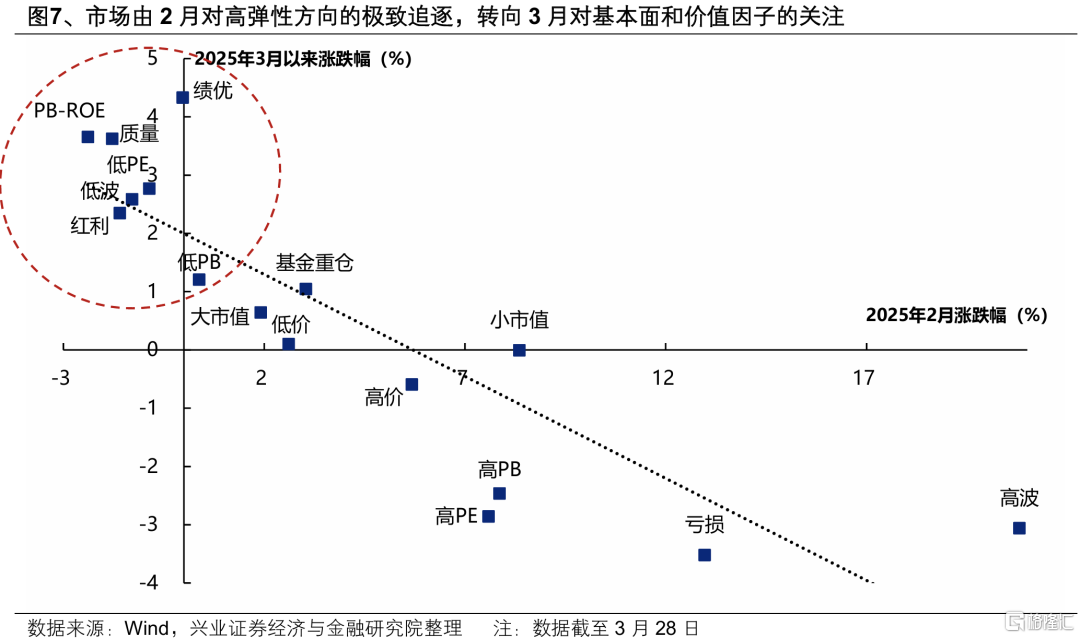

臨近4月業績期,市場對基本面和確定性的關注度持續提升。以股價-業績相關性指標作觀察,近期該指標持續上升,指向市場來到了一個對基本面關注度提升的窗口。從近期各風格因子的表現來看,市場正在由2月對高波、虧損、高PE/PB、小市值、高價等高彈性方向的極致追逐,轉向3月對績優、PB-ROE、質量、低PE/PB、低波、紅利等基本面和價值因子的關注。

進入4月,隨着更多景氣线索浮現、市場對基本面的關注度進一步提升,行情或進一步聚焦業績改善的細分板塊。在此過程中,前期漲幅落後、但業績改善預期較強的低位績優方向有望受益於輪動補漲,成爲後續確定性較強的方向。

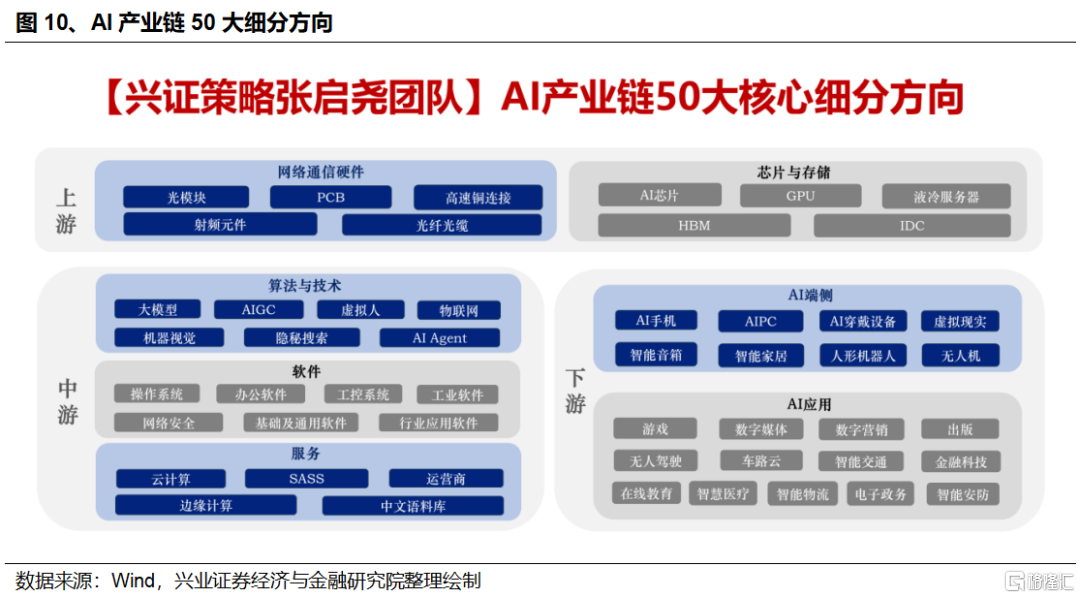

(一)AI產業鏈中,優先關注具備業績確定性的上遊硬件

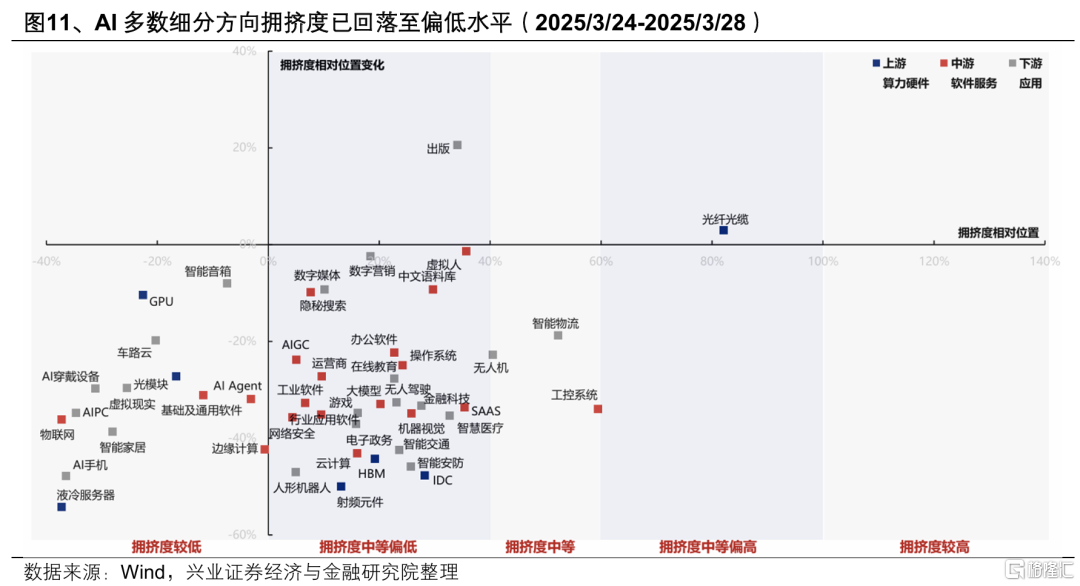

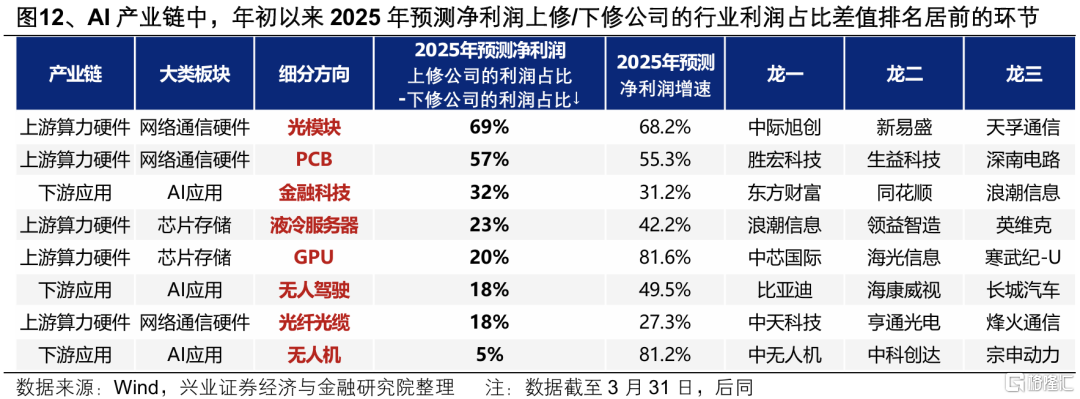

AI產業鏈大部分方向擁擠度已大幅緩解,但在更關注業績的4月,重要的還是尋找內部業績確定性強、有性價比的方向。AI板塊本身是一個涵蓋上遊算力硬件、中遊軟件服務以及下遊應用的龐大產業鏈條,經歷前期調整後,多數方向擁擠度已經消化至較低水平。在更關注業績的4月,當前相對低位和有業績支撐的方向值得率先積極關注、布局。

綜合年初以來盈利預期的調整變化,AI產業鏈中業績有望改善的方向主要集中在上遊硬件領域,同時部分細分中下遊軟件應用景氣也有望改善,包括:

-

上遊算力硬件:光模塊、PCB、液冷服務器、GPU、光纖光纜。

-

中下遊軟件應用:金融科技、無人機(低空)、無人駕駛(智駕)。

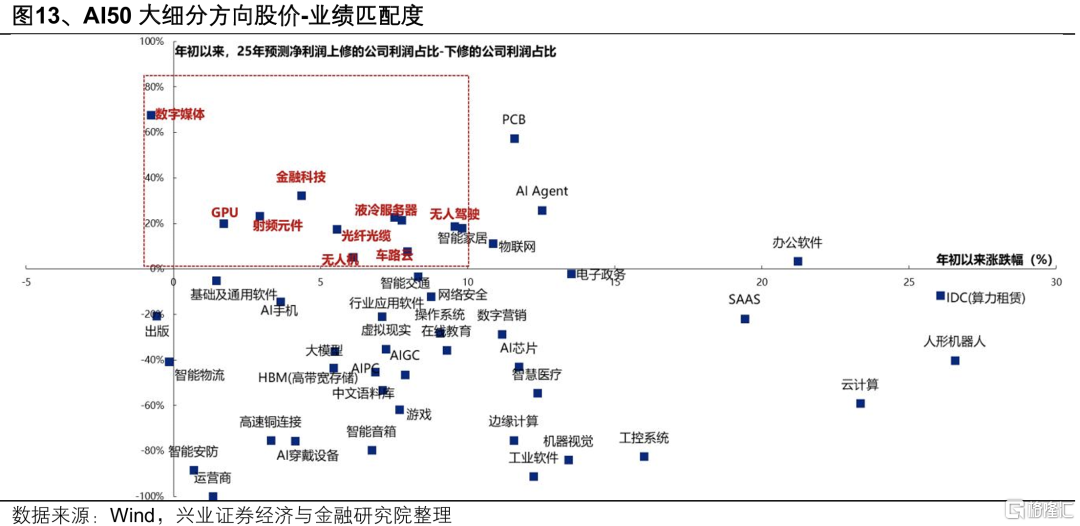

從股價-業績匹配度來看,其中大多數行業也是年初以來累計漲幅不大、同時盈利預期改善居前的方向,後續有望受益於業績確定性迎來補漲。

(二)關注低位、盈利預期改善居前的順周期方向

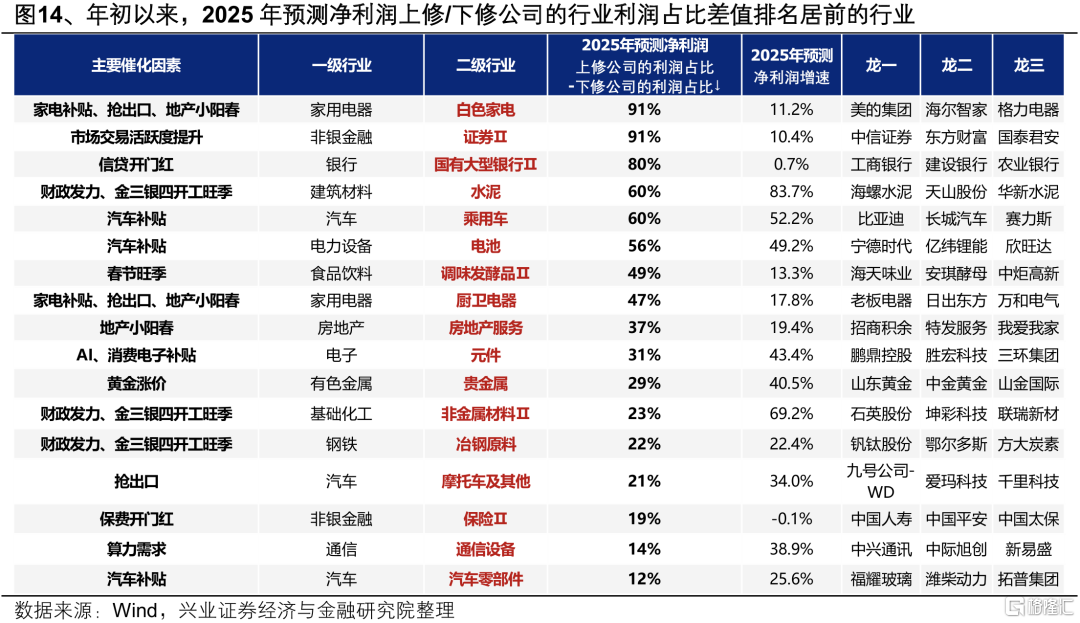

通過篩選年初以來各行業盈利預期的調整變化,業績有望改善的方向主要集中在部分消費、金融、基建鏈和出口鏈等領域,包括:

-

受益於以舊換新政策加力、消費補貼擴圍的家電(白電、廚電)、汽車、消費電子;

-

受益於年初“开門紅”效應的銀行、保險;

-

受益於財政發力和化債的基建鏈(水泥等);

-

受益於春節旺季效應的調味品;

-

受益於“搶出口”的出口鏈(摩托車、白電等);

-

此外還有券商(市場交易活躍度提升)、貴金屬(黃金漲價)等。

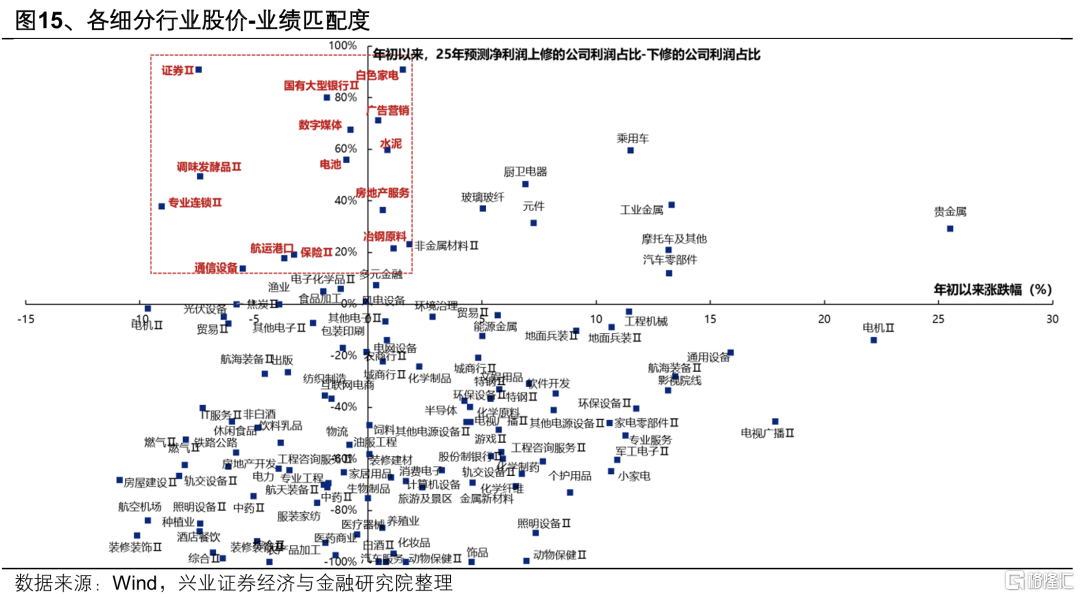

從股價-業績匹配度,篩選其中的低位績優方向,主要包括消費(白電、調味品、專業連鎖)、金融(證券、國有行、保險)、基建地產鏈(水泥、地產服務)、TMT(數字媒體、廣告營銷、通信設備)等。

風險提示

經濟數據波動,政策寬松低於預期,美聯儲降息不及預期等。

注:文中報告節選自興業證券經濟與金融研究院已公开發布研究報告,分析師 :

張啓堯 SAC執業證書編號:S0190521080005

胡思雨 SAC執業證書編號:S0190521110003

張勳 SAC執業證書編號:S0190520070004

吳峰 SAC執業證書編號:S0190510120002

楊震宇 SAC執業證書編號:S0190520120002

標題:當前低位績優的行業有哪些?

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。