摘要

近年貿易順差走勢?一般貿易支撐下,貿易順差高位運行,順差集中在消費品和資本品領域。

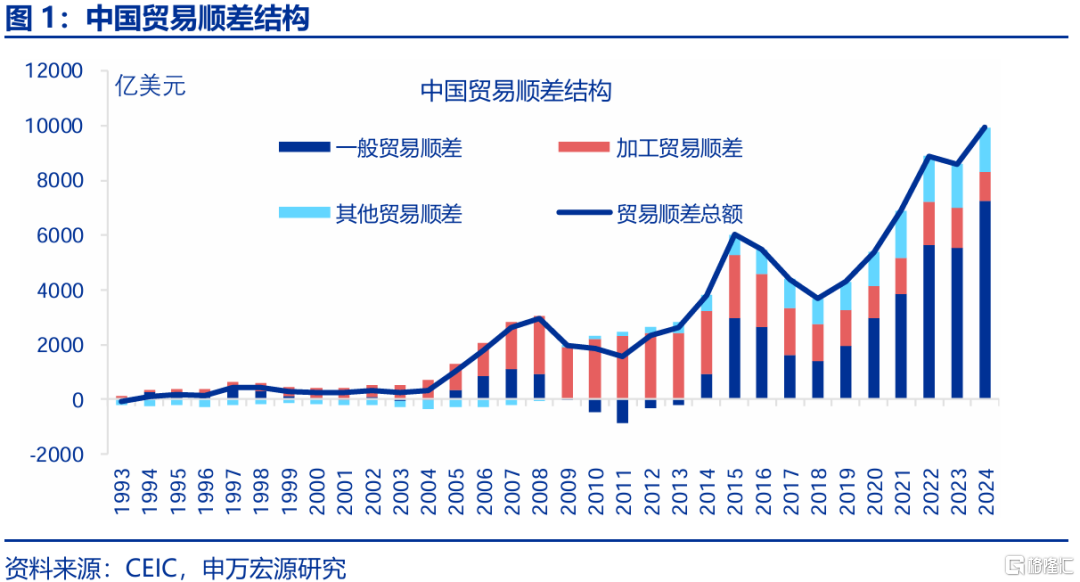

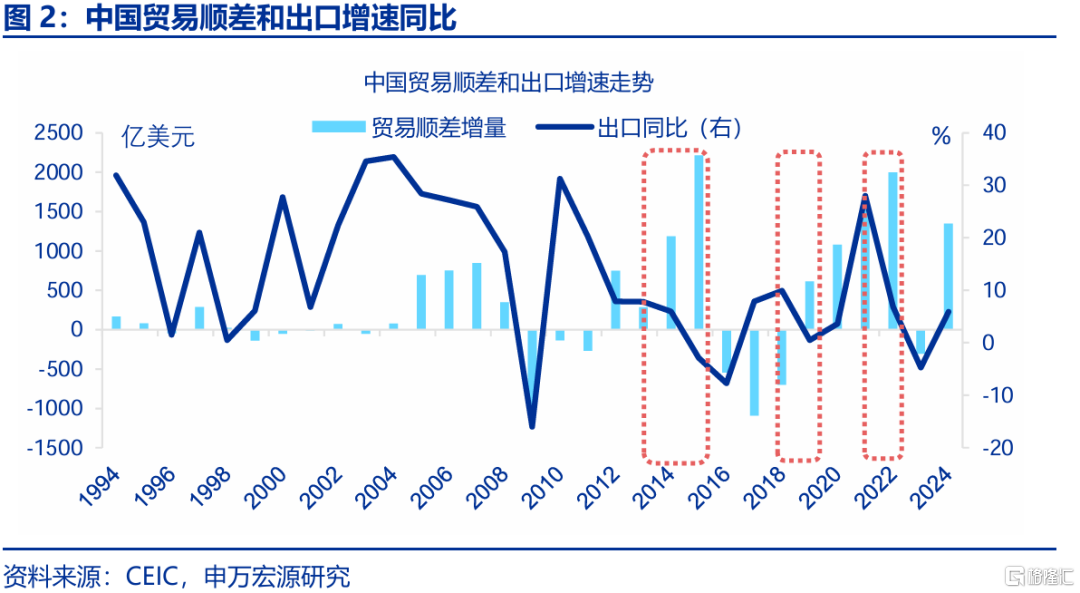

近年來,即便出口疲軟,我國貿易順差仍高位運行,主因一般貿易替代加工貿易降低了進口依賴。例如,2013年至2015年間,出口增速從7.8%降至-2.9%,但貿易順差仍增加了1929.4億美元。貿易方式上,我國已由加工貿易主導,轉向一般貿易爲主,反映出我國在全球價值鏈中的地位不斷提升。過去十年間,一般貿易順差佔比從24.5%升至73.1%,加工貿易則從60.4%降至10.4%。

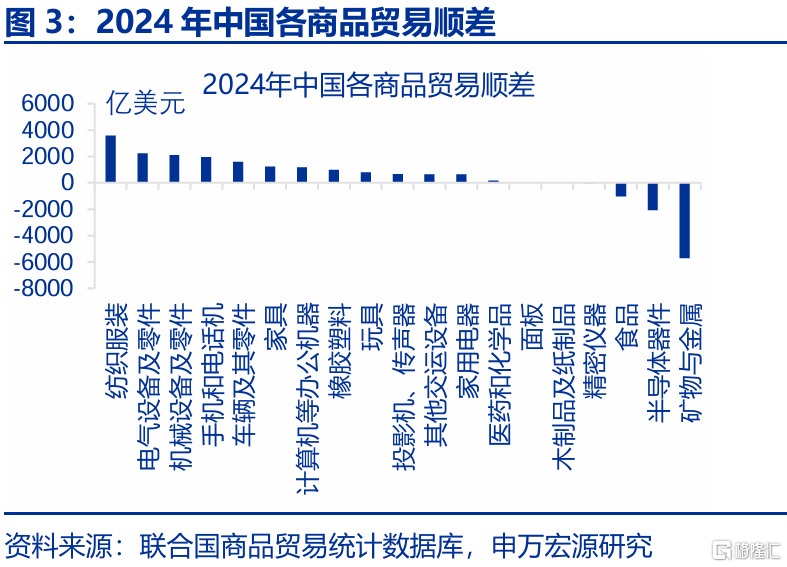

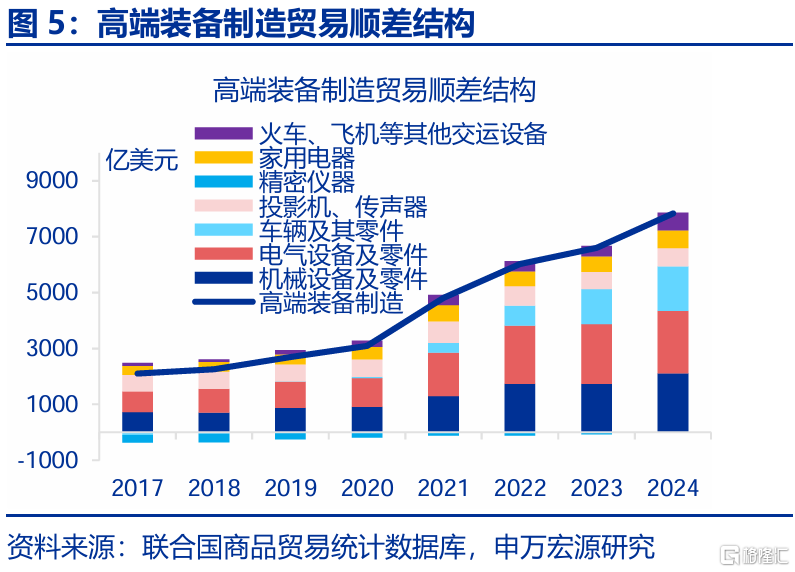

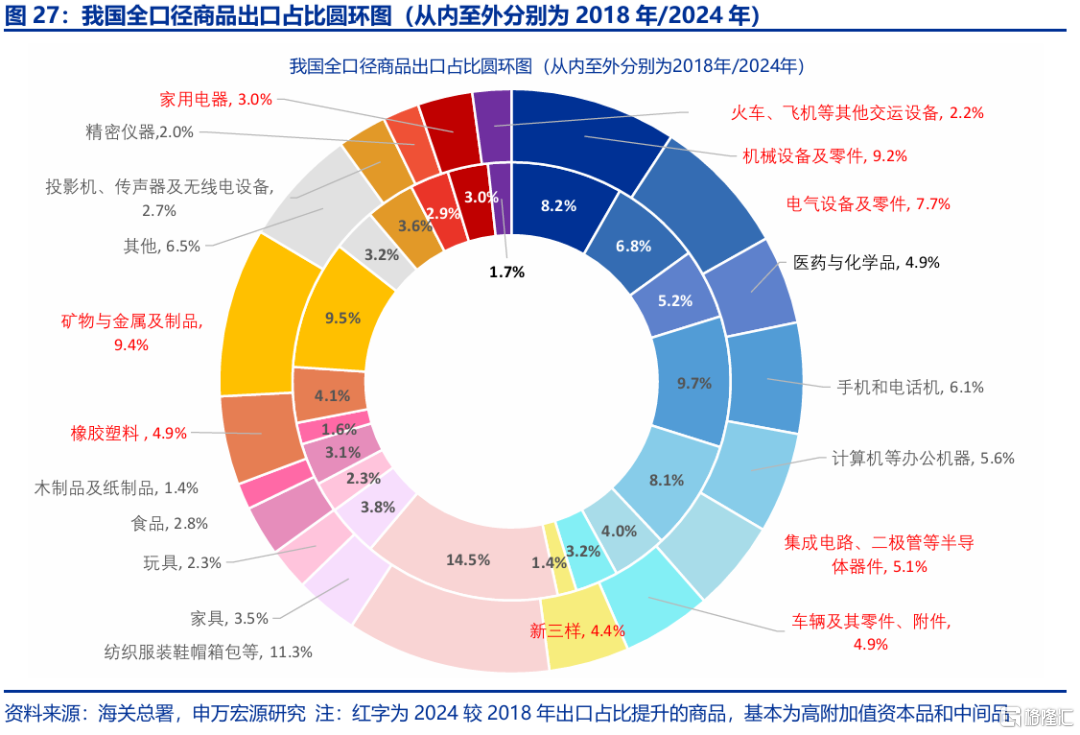

分行業來看,近年來貿易順差集中在消費品和資本品領域。2024年數據顯示,我國貿易順差較高的行業依次爲紡織服裝、電氣機械等,但各行業的變化趨勢有所不同。消費品方面,紡織服裝自2017年以來持續維持較高的順差,平均爲3390億美元,整體波動不大;資本品方面,其他交通運輸設備、機械設備和電氣設備的貿易順差均自貿易战1.0以來提升了6.7、2.9和3.0倍。

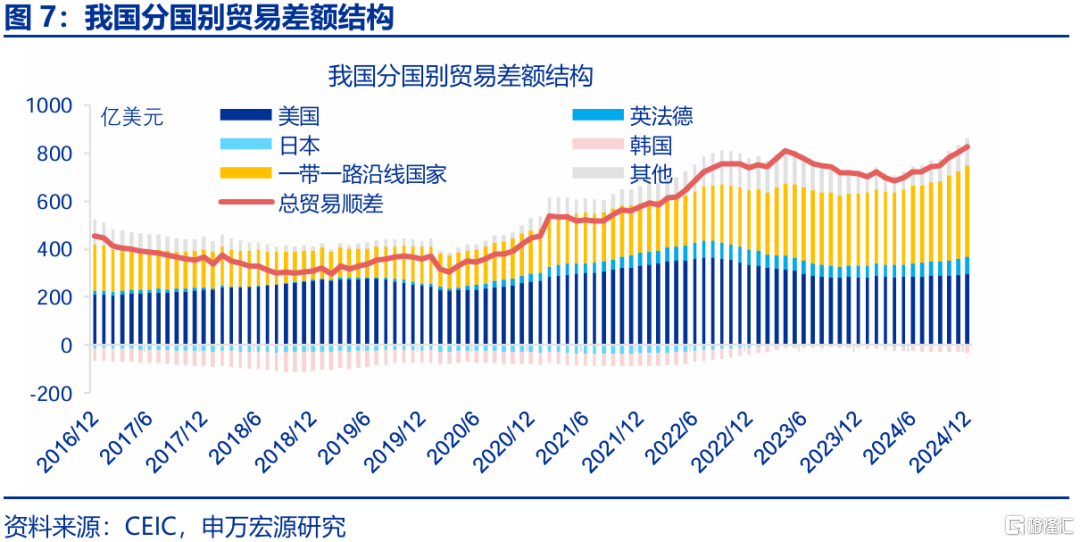

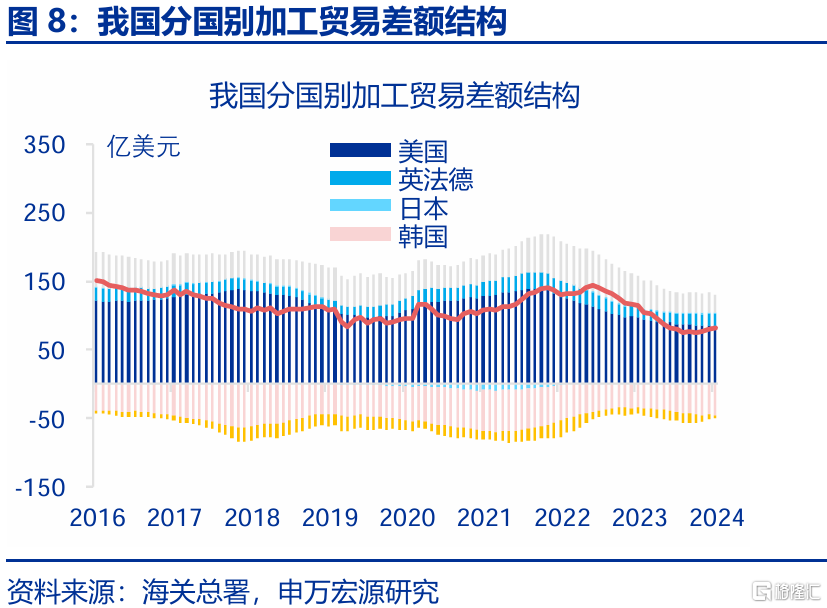

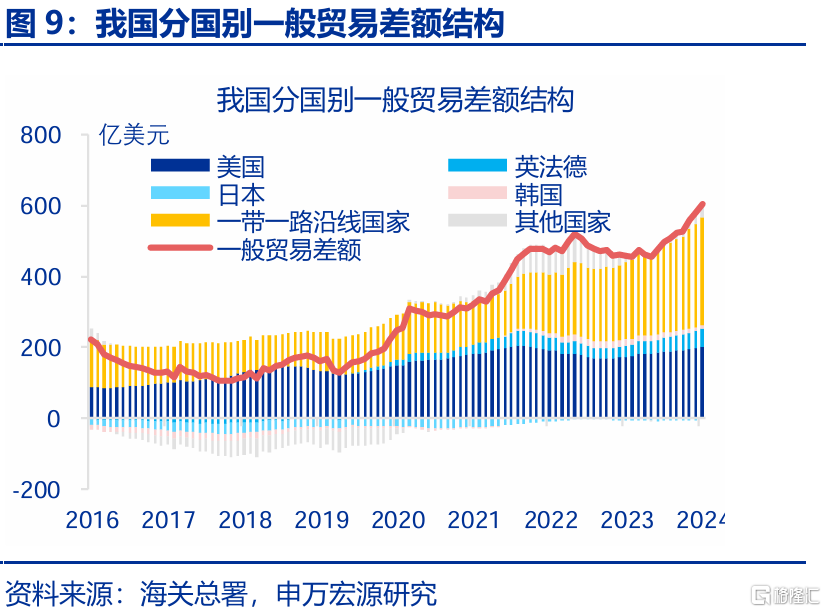

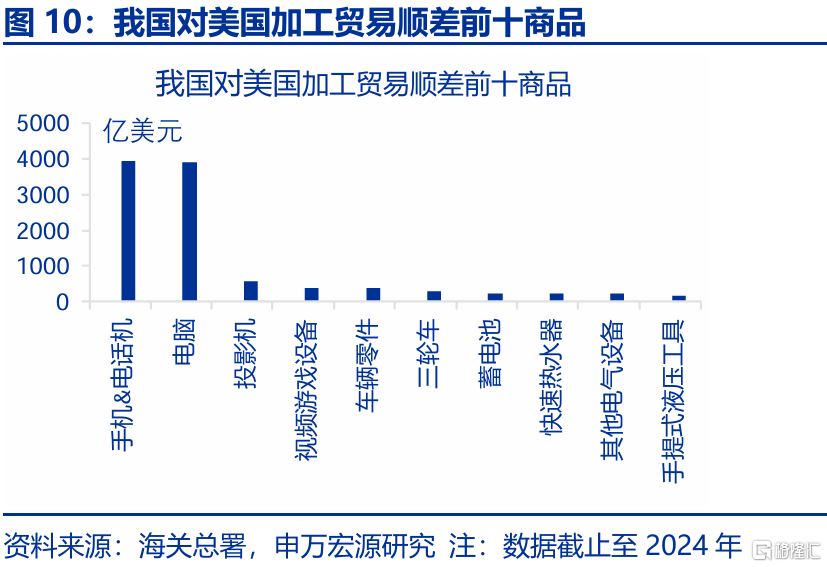

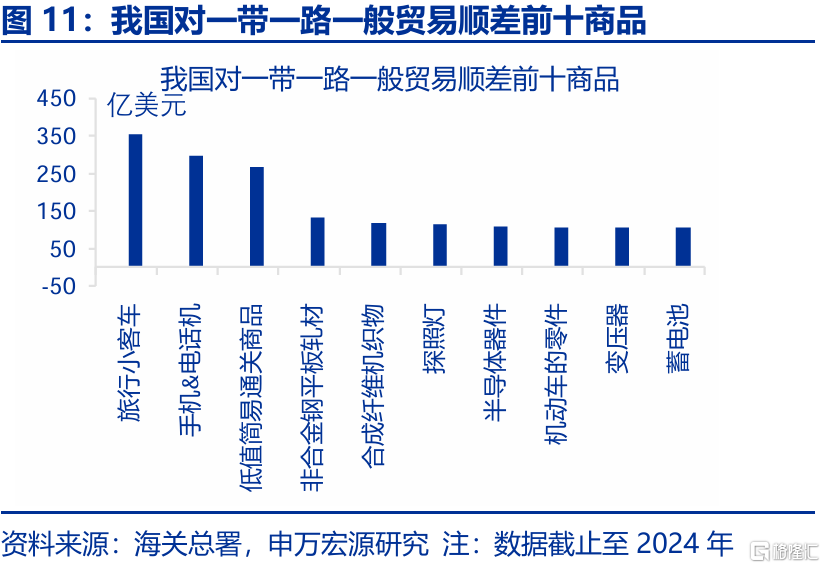

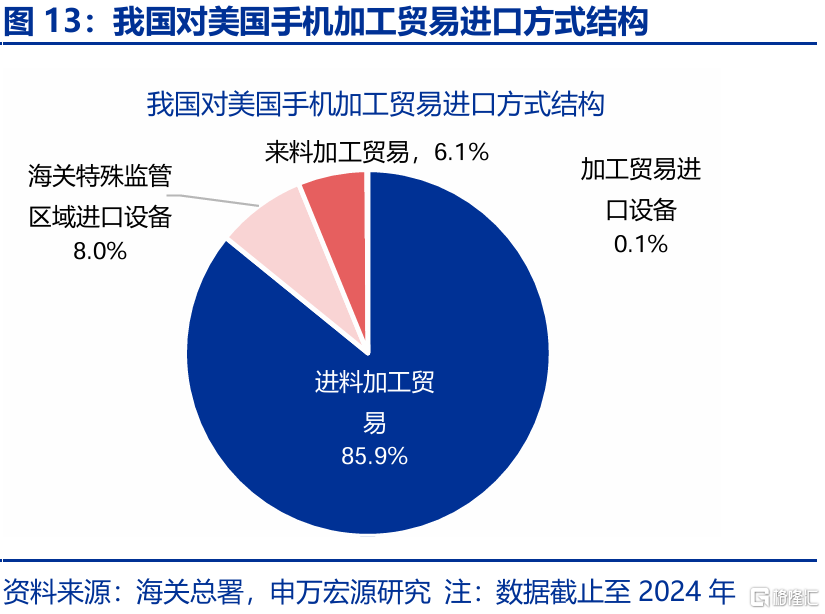

分國別來看,我國順差規模最大的是“一帶一路”國家,美國居次;前者以一般貿易爲主,後者以加工貿易爲主。2023年6月前,我國對美貿易順差在總順差中佔據主導,但佔比已從2019年的85.2%降至2023年5月的38.7%。2023年6月起,我國對“一帶一路”國家的順差首次超過對美順差。目前,對“一帶一路”國家和對美順差分別佔總順差的39.0%和38.5%。其中,對美加工貿易順差主要集中在手機和電腦;對新興國家的一般貿易順差則以客車、手機和低值簡易通關商品爲主。

高額貿易順差如何形成?消費品憑借自給自足能力與價格優勢,資本品主要憑借產業結構的升級。

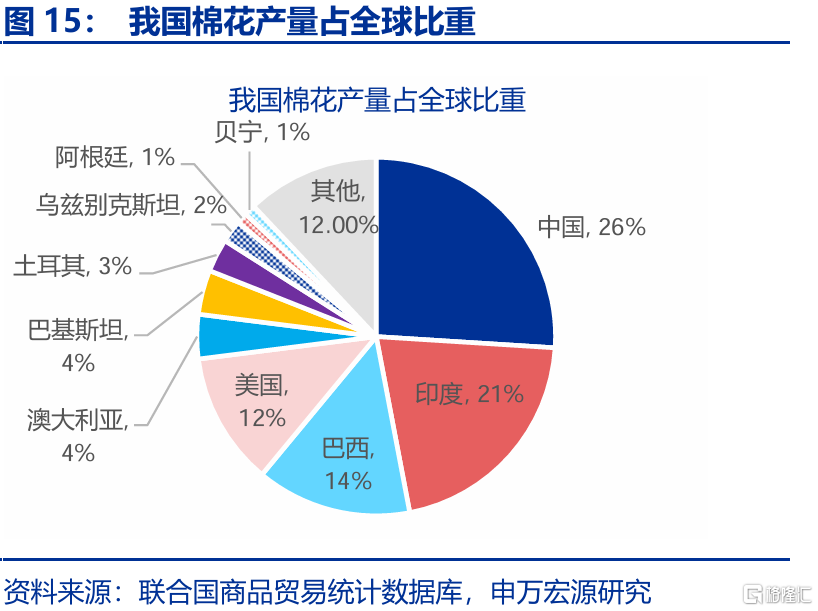

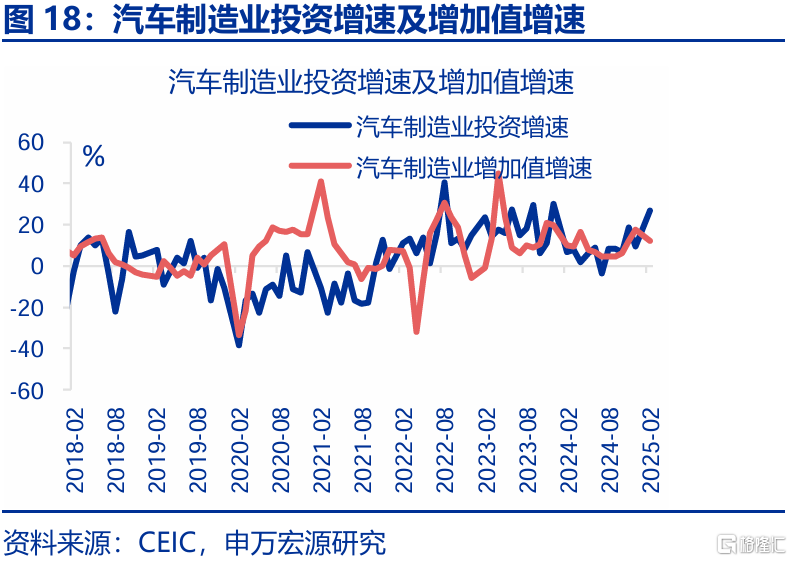

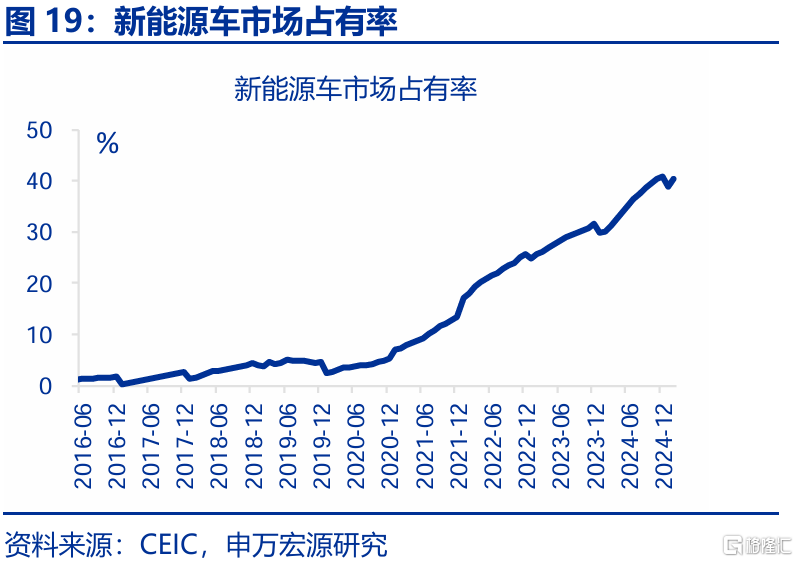

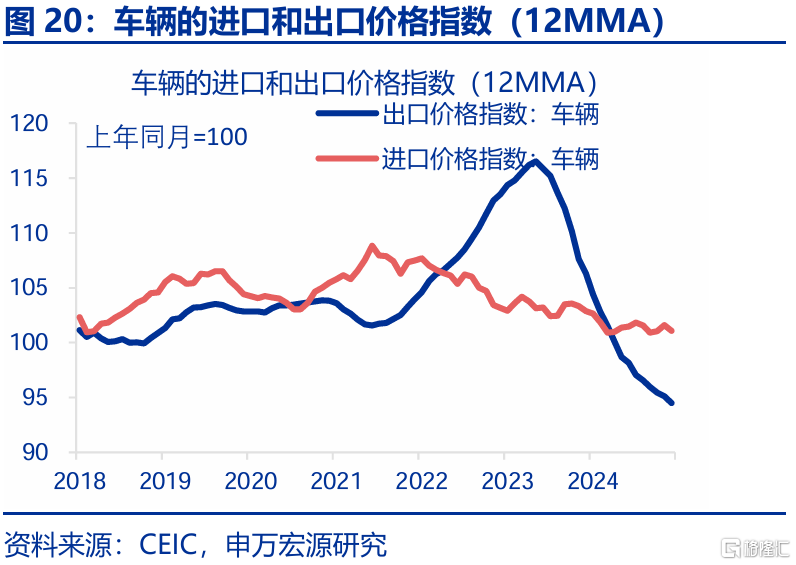

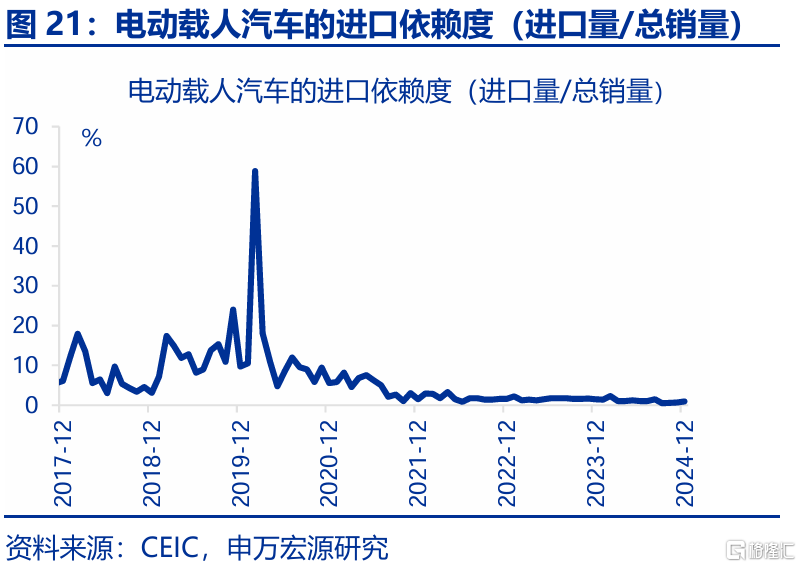

消費品領域,紡織服裝等行業主要憑借自給自足的生產能力和價格優勢,維持高額順差。由於我國棉花產量佔全球總產量的26%,使紡織服裝產業鏈能夠自給自足,且近兩年我國紡織服裝憑借成本優勢,使其在全球出口份額穩居40%左右。汽車等行業主要憑借技術進步和成本優勢。新能源車的出口份額及出口增速的高增是技術進步的一大體現,分別較2018年增長3.0%和355.5%。價格方面,車輛出口價格自2023年期明顯低於進口價格,國內顯著的成本優勢使得進口依賴度持續下降

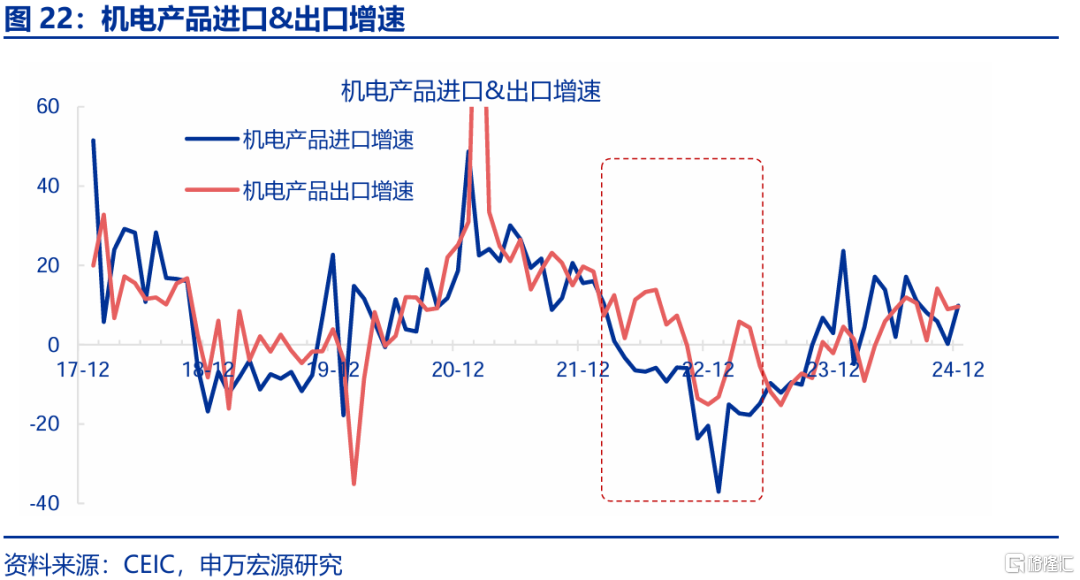

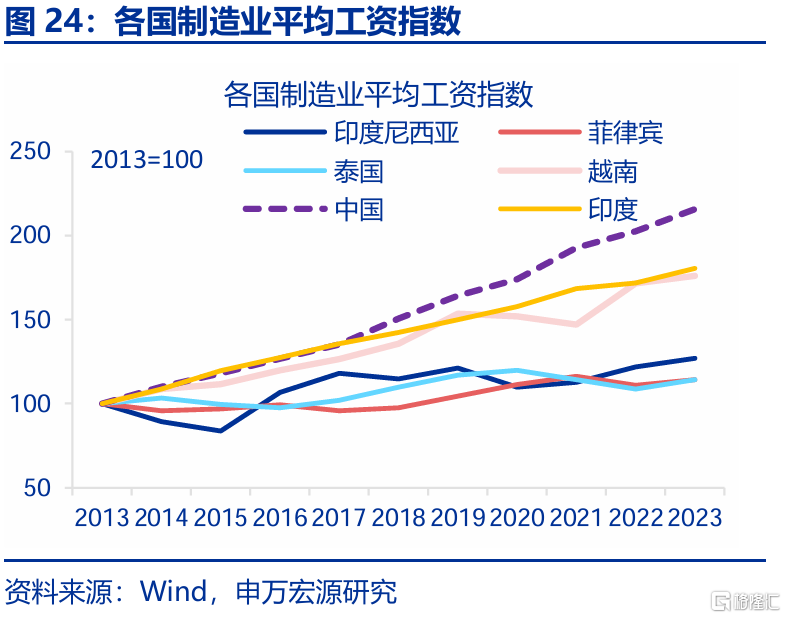

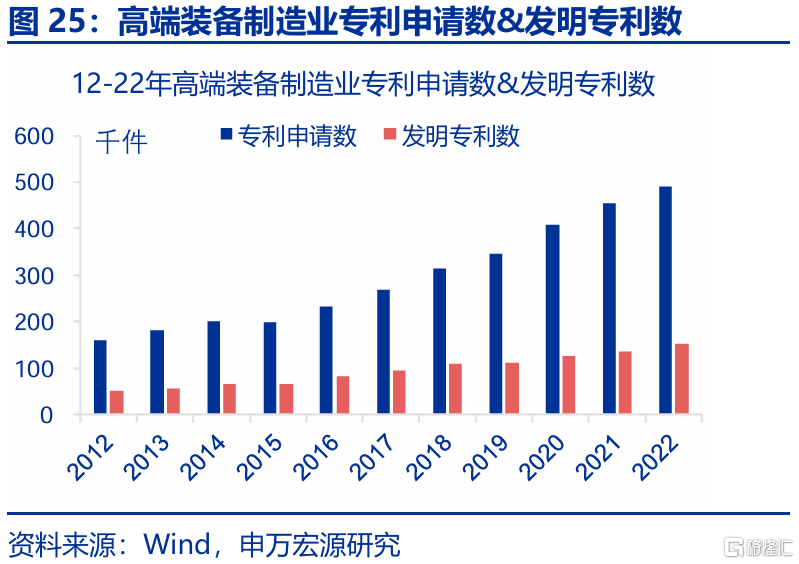

資本品領域,高額順差源於產業迭代導致的加工貿易進口減少,以及出口競爭優勢的增強。尤其在機電領域,2022年至2023年上半年,我國機電產品進口增速一度下滑至-37%,出口增速卻持續上升。同時,國內原材料價格低、制造業工資較高,促使企業減少來料加工進口,並將加工環節外遷。此外,自2017年來,我國高端裝備制造業專利申請增長81.9%,出口結構從消費品向中間品和資本品轉型。2024年機械和電氣出口份額較2018年共提升了2.9pct,顯示出口競爭優勢進一步增強。

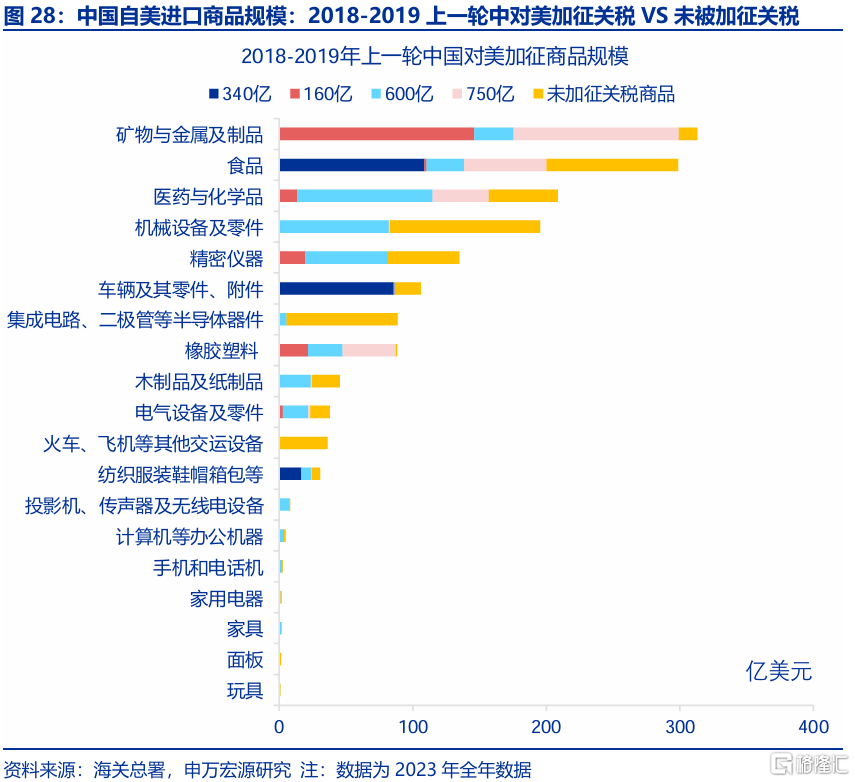

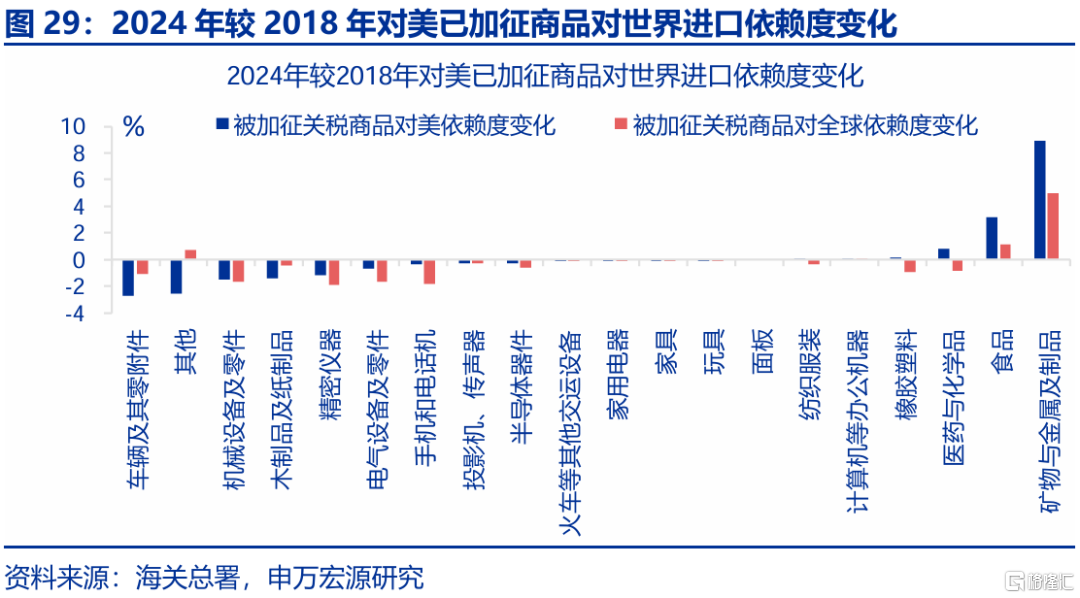

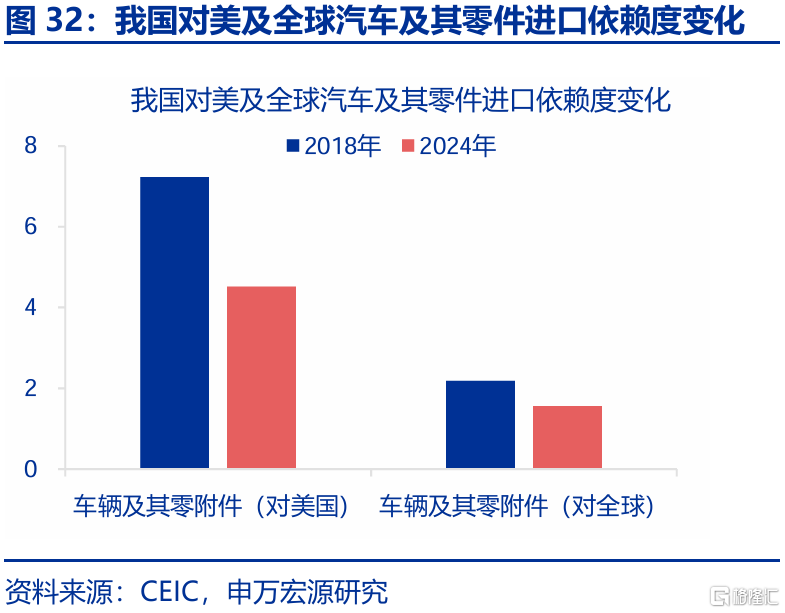

其他因素方面,對美反制措施也會降低對美加徵商品的進口依賴度,加速該領域國產替代進程。數據上看,上一輪中國對美加徵關稅的商品主要集中在能源、食品和高端制造業。措施實施後,雖然我國能源、食品的對美依賴度並未下降,但已加徵關稅的車輛對美(-2.7pct至4.5%)及世界(-1.1pct至1.6%),以及機械設備等對美(-1.5pct至4.2%)及世界(-1.7pct至3.0%)依賴度均明顯下降。

哪些行業順差有望延續高企?消費品:汽車、手機等行業;資本品:電氣設備及其零部件等行業。

總結而言,我國貿易順差擴大的背後,是貿易方式由加工貿易向一般貿易的轉變。產業升級是這一轉變的主要原因,其次是價格優勢的提升。從數據來看,2018至2020年,一般貿易佔比從38.2%上升至73.2%,而加工貿易佔比則從36.8%下降到10.4%。此外,中國PPI較其他生產型經濟體低10%以上,這種價格優勢進一步提升了產業競爭力,從而強化了貿易順差的幅度。

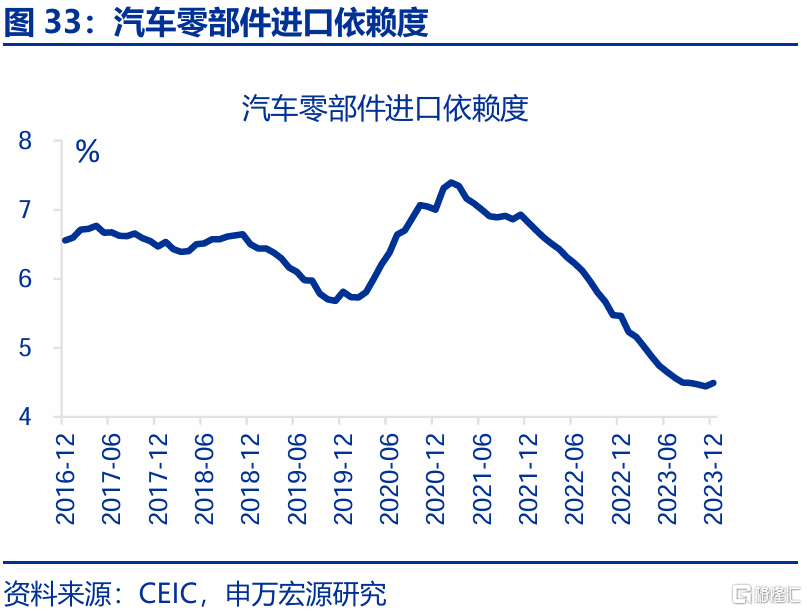

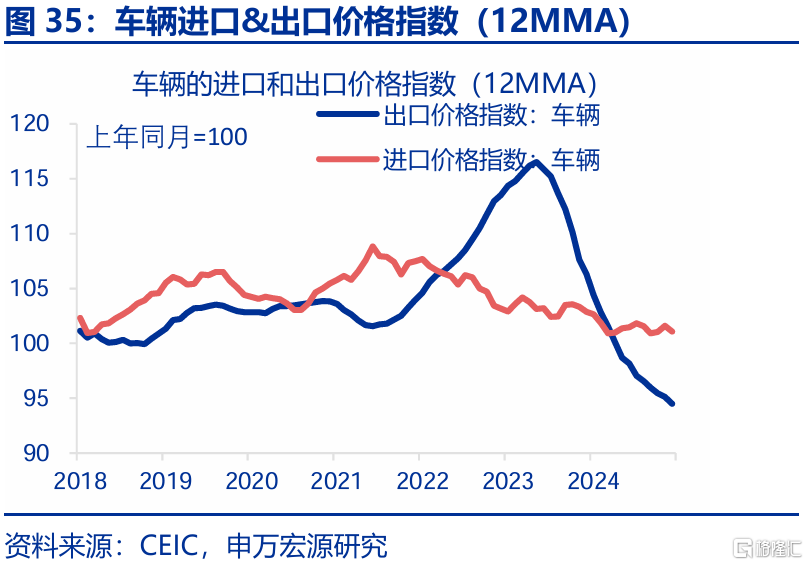

在消費品領域,以汽車爲代表,因產業升級帶來的競爭優勢,或在關稅战2.0下仍維持較高順差。近年來,我國汽車等行業升級成效顯著。汽車零部件進口依賴度自2021年大幅下降2.9個百分點,進口增速隨之放緩;同時,整車出口增速顯著提升,兩者增速差一度達到140.5個百分點。此外,我國汽車等行業具有明顯成本優勢。至2024年12月,汽車出口&進口價格指數分別爲94.5和101.1。

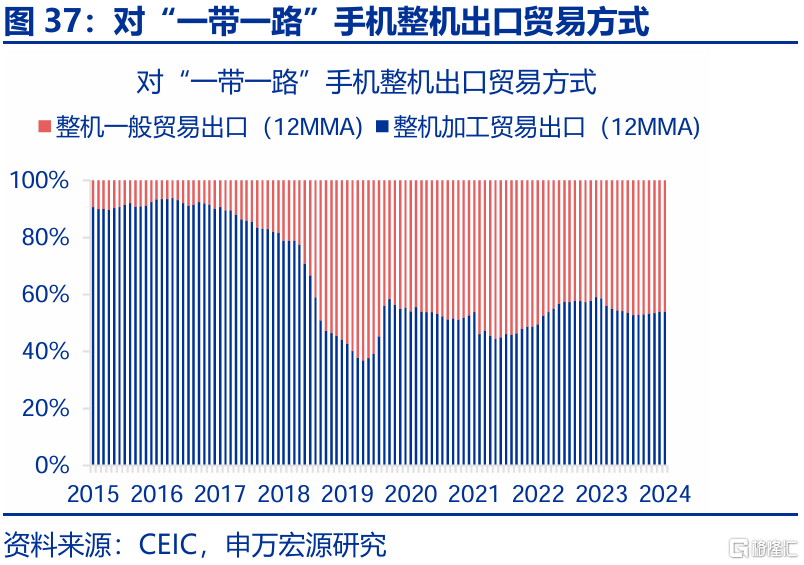

貿易方式轉型過程中,手機等行業亦具有代表性,國貨品牌的崛起或將繼續支撐這些行業的貿易順差。近年來,國貨品牌的崛起推動我國手機整機貿易順差不斷擴大,尤其在新興市場中的表現。我國手機出口已從加工貿易爲主轉向一般貿易爲主。2024年,國產品牌全球市場份額較2023年提升29.5%。同時,我國手機出口價持續低於進口價,具備顯著價格優勢,進一步鞏固了貿易順差。

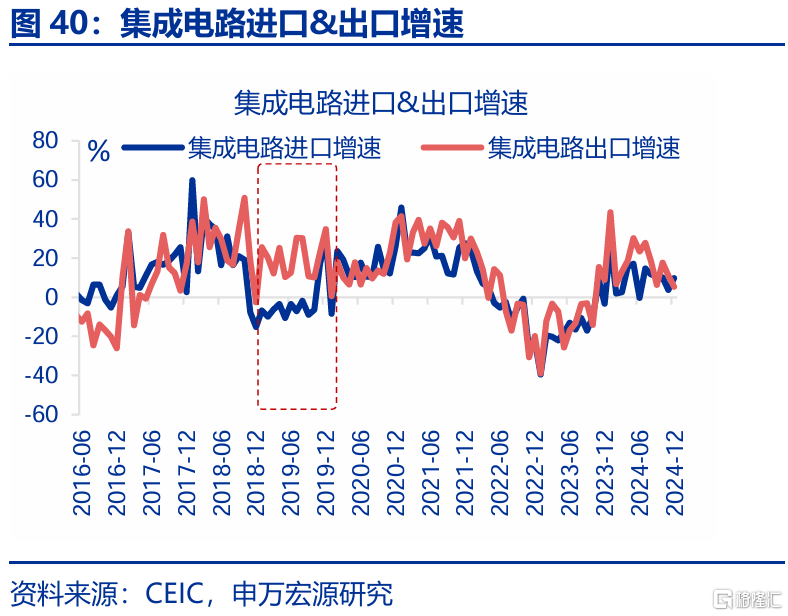

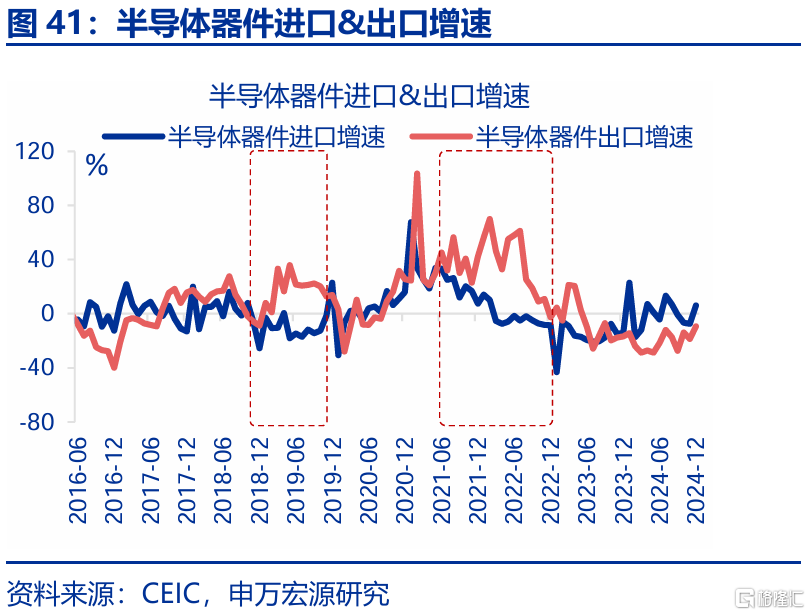

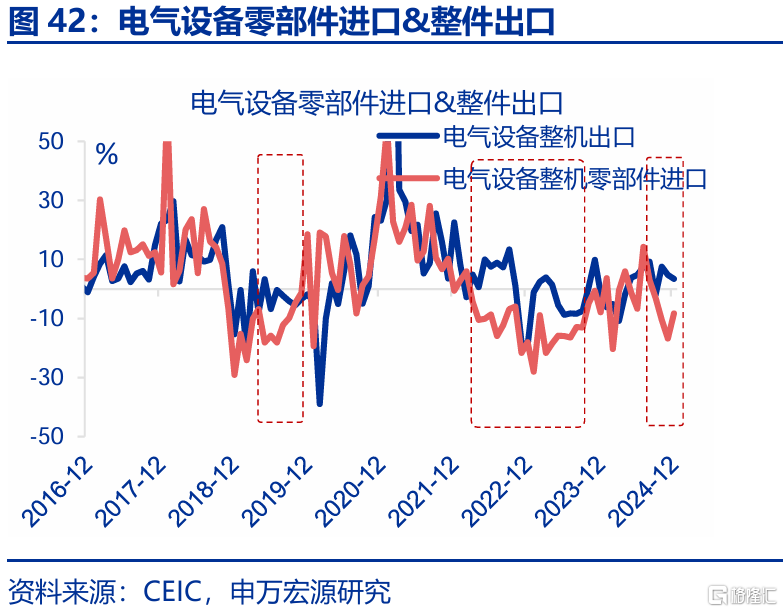

在資本品領域,電氣設備等行業或因迭代升級維持貿易順差韌性;但在關稅战2.0背景下,相關行業或面臨一定風險。自貿易战1.0後,我國電氣設備等行業的零部件國產替代進程明顯加速。自2017年起,集成電路和半導體的進口增速顯著放緩,與此同時,整機出口增速持續上升。目前二者增速差已擴大至11.7個百分點,這或顯示我國電氣設備等行業的國產替代已取得顯著成效。但在關稅战2.0下,這些行業或面臨新一輪制裁,這或對企業出口和供應鏈穩定性構成挑战,從而影響貿易順差。

風險提示

風險提示:貿易政策超預期變化,全球地緣政治風險,海外央行貨幣政策調整。

報告正文

一、近年貿易順差走勢?

(一)貿易順差高位運行:一般貿易替代加工貿易

近年來,即便出口疲軟,我國貿易順差仍高位運行,主因一般貿易替代加工貿易降低了進口依賴。自加入WTO 以來,我國貿易順差不斷擴大,近年來穩定在8000 億美元以上。即便在出口增速放緩階段,貿易順差仍持續偏強。例如,自2013年至2015年間,出口增速從7.8%降至-2.9%,但貿易順差仍增加了1929.4億美元。在貿易方式上,我國已由加工貿易主導,轉向一般貿易爲主。這一轉變反映出我國在全球價值鏈中的地位不斷提升,逐步擺脫了對低成本勞動力和外需的過度依賴。數據來看,過去十年間,一般貿易順差佔比從24.5%升至73.1%,加工貿易則從60.4%降至10.4%。

(二)行業結構:順差集中在消費品和資本品領域

近年貿易順差集中在消費品和資本品領域。2024年數據顯示,我國貿易順差較高的行業依次爲紡織服裝、電氣機械、手機、汽車等,但各行業的變化趨勢不同。消費品方面,紡織服裝自2017年以來持續維持較高的順差,平均爲3390.9億美元,整體波動不大;車輛及其零部件方面則自2017年的100.7億美元貿易逆差大幅增長至1585.4億美元的貿易順差。資本品方面,其他交通運輸設備、機械設備及其零件和電氣設備及其零件的貿易順差分別較貿易战1.0以來提升了6.7、2.9和3.0倍。

(三)國別結構:順差規模最大的爲“一帶一路”沿线國家

我國順差規模最大的是“一帶一路”沿线國家,美國居次;對前者以一般貿易爲主,對後者則以加工貿易爲主。2023年6月之前,我國對美國的貿易順差在總貿易順差中佔據主導地位,但其佔比已從2019年1月的85.2%大幅下滑至2023年5月的38.7%。與此同時,自2020年起,我國對“一帶一路”沿线國家的貿易順差持續擴大,並於2023年6月首次超過對美順差,當月分別爲302.2億美元和298.2億美元。目前,我國對“一帶一路”沿线國家和美國的貿易順差分別爲381.1億美元和300.0億美元,分別佔總貿易順差的39.0%和38.5%。

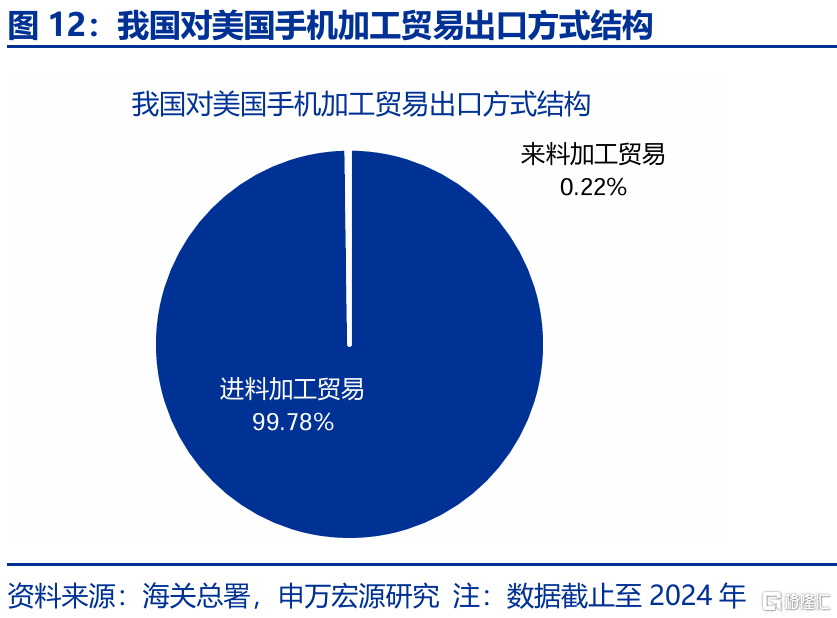

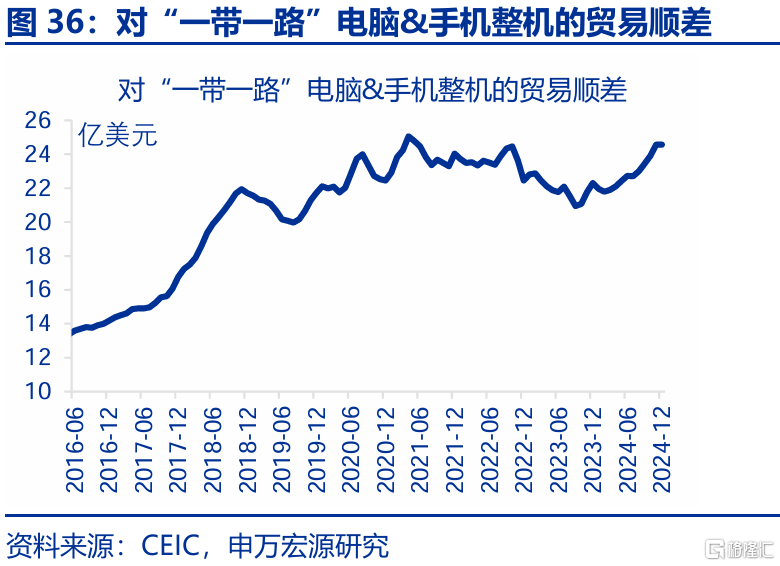

進一步來看,我國對美加工貿易順差主要來自手機和電腦;對“一帶一路”國家一般貿易順差則以小客車、手機、低值簡易通關商品、鋼板和織物爲主。手機和電腦分別佔我國對美加工貿易順差的35.3%和34.9%;小客車、手機、低值簡易通關商品、鋼板和織物分別佔我國對新興國家一般貿易順差的9.5%、 8.0%、7.1%、3.5%和3.2%。手機雖在對美和新興國家的順差中佔比均較高,但貿易模式不同。這也解釋了我國對新興國家出口更多中間品和資本品後,仍保持較高一般貿易順差的原因:若中間品由國內生產並直接出口,無論下遊國家如何使用,均計入我國一般貿易出口。

二、高額貿易順差如何形成?

(一)消費品領域:自主生產能力、技術進步和價格優勢

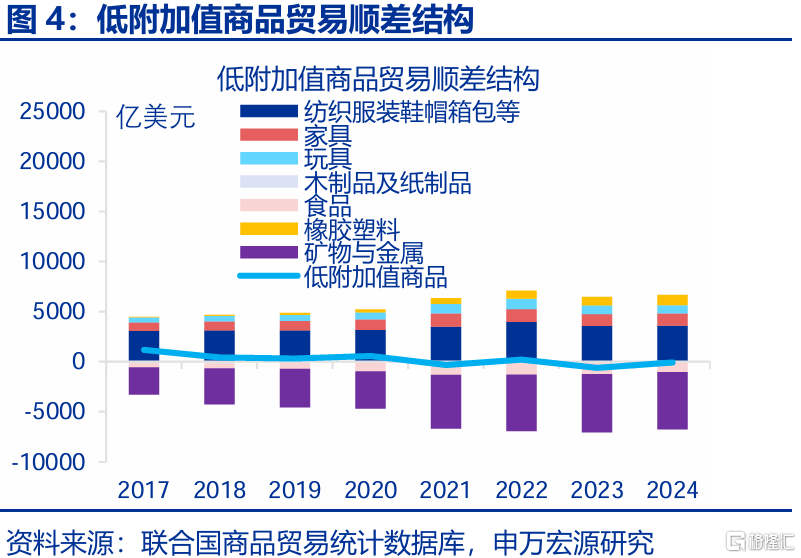

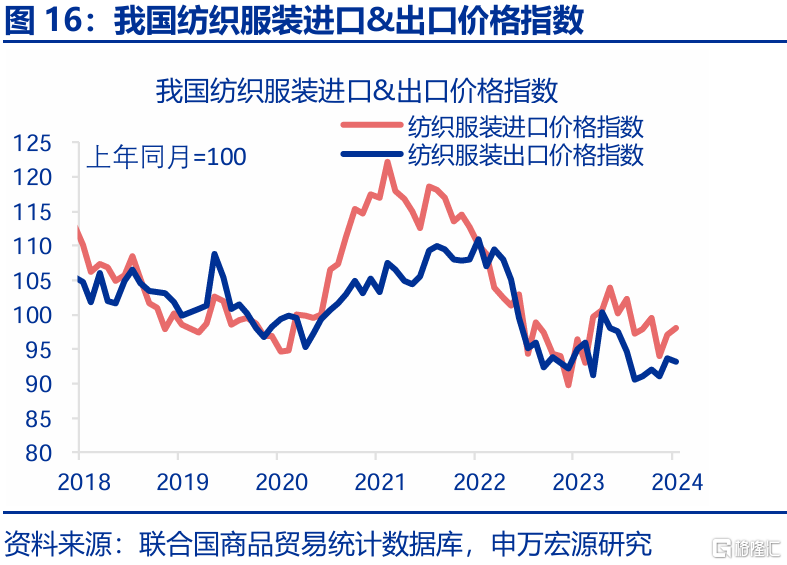

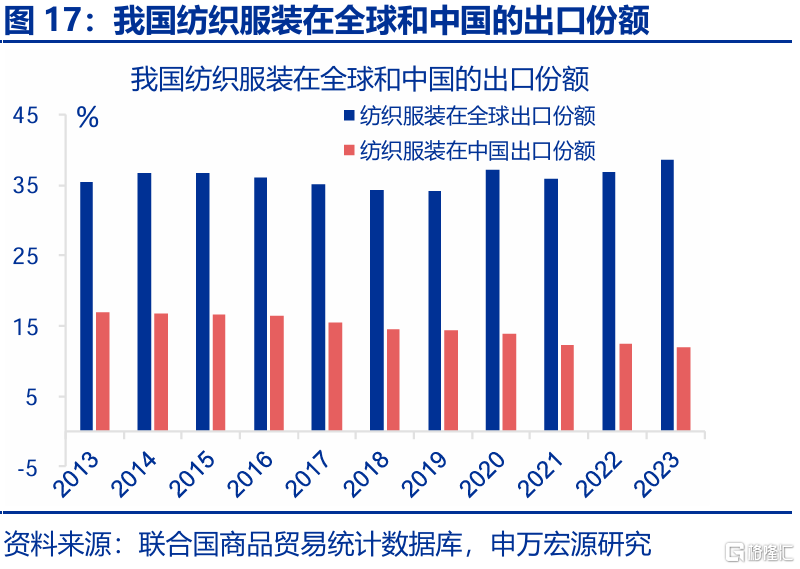

在消費品領域,紡織服裝等行業主要憑借自給自足的生產能力和價格優勢,維持高額順差。進口方面,我國紡織服裝的全球進口份額長期維持在5.5%左右的低水平,這主要得益於我國棉花產量佔全球總產量的26%,使紡織服裝產業鏈能夠自給自足。出口方面,雖然我國紡織服裝在國內整體出口佔比中有所下降,但其全球出口份額卻在持續上升,這也反映我國紡織服裝業並沒有受到低成本國家的替代,國內出口份額下降主要因國內產業結構升級導致。近兩年,憑借成本優勢,我國紡織服裝的全球出口份額在2023年進一步升至38.7%。價格方面,截至2024年12月,紡織服裝出口價格指數爲93.1,進口價格指數爲98.1。

汽車等行業憑借技術進步和成本優勢,推動出口高增長並加速進口替代。近年來,新能源車技術進步顯著加快。數據顯示,汽車制造業投資增速從2018年2月的-2.7%升至2025年2月的27.0%,且近兩年高於工業增加值增速。市場佔有率也從2020年的2.4%大幅上升至40.3%。技術進步推動出口高增長,2024年“新三樣”和傳統車輛出口份額較2018年分別增長3.0%和1.8%,增速分別提升355.5%和123.3%。此外,自2024年起,車輛出口價格低於進口價格。12月,二者價格分別爲94.5和101.1。憑借成本優勢,新能源車進口依賴度顯著下降,進口替代進程加速。

(二)資本品領域:產業迭代推動貿易方式向一般貿易轉型

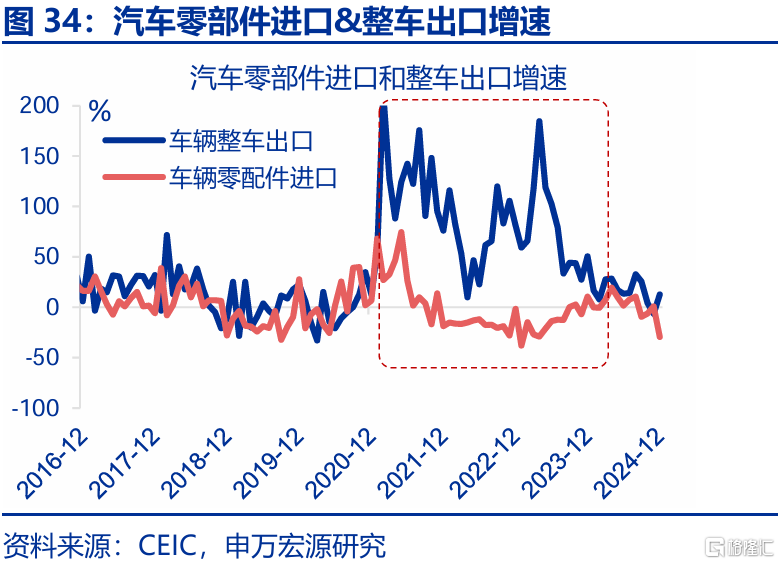

在資本品領域,高額順差一方面源於產業迭代減少了加工貿易的進口。例如,2022年至2023年上半年,我國依賴加工貿易的機電產品進口增速一度下滑至-37.0%,但出口增速在短暫下降後重新上升,高於進口增速22%。這表明在該階段,我國產業迭代加速了國產替代,減少了加工貿易進口。同時,低廉的原材料價格促使企業更多使用國內資源,主動減少進料加工進口。自2023年6月以來,我國電氣機械制造業的出口價格持續低於進口價格。此外,自2018年起,我國制造業工資高於東南亞國家,推動企業將加工環節外遷至勞動力成本更低的地區。

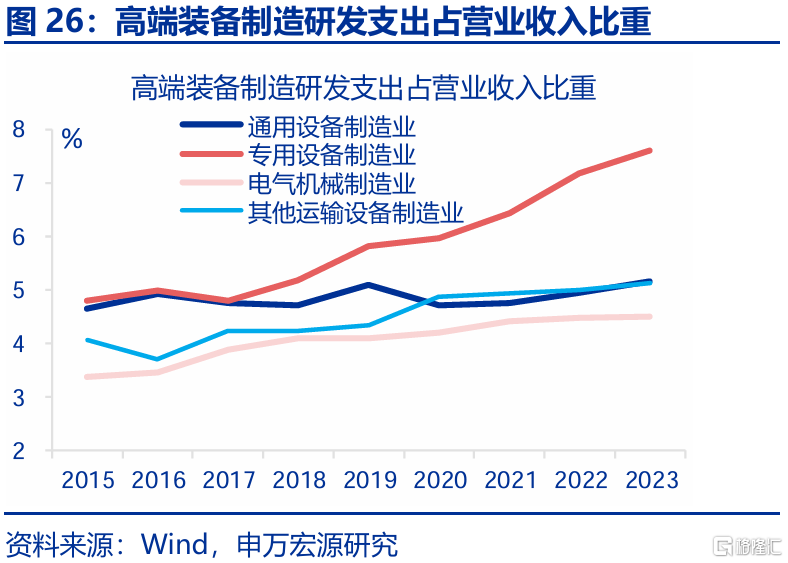

另一方面,高額順差源於產業迭代增強了出口競爭優勢。2022年,高端裝備制造領域的專利申請總數和發明專利總數較2017年貿易战1.0以來分別增長81.9%和63.5%。各高端裝備制造行業的研發支出佔營收比重也顯著提升。其中,專用設備制造行業從2017年的4.8%升至2023年的7.6%,提升最爲明顯。隨着產業升級,我國出口結構也從低附加值的消費品向高附加值的中間品和資本品轉型,2024年機械、電氣和其他交運設備的出口份額較2018年分別提升1.0、0.9和0.4個百分點。

(三)其他領域:反制措施加速進口替代進程

其他影響因素方面,國內對美反制措施也會加速進口替代進程。貿易战1.0時期,對美已加徵關稅的車輛、機械等對美進口依賴度均出現明顯下滑。2018年特朗普政府對中國商品加徵301關稅後,中國實施了相應的反制措施。截至2023年,加徵關稅商品佔中國自美總進口的73.3%。商品結構來看,中國對美加徵關稅的商品主要集中在能源、食品和高端制造業產業。措施實施後,雖然我國能源、食品的對美依賴度並未下降,但已加徵關稅的車輛對美(-2.7pct至4.5%)及世界(-1.1pct至1.6%),以及機械設備對美(-1.5pct至4.2%)及世界(-1.7pct至3.0%)依賴度均明顯下降。表明我國的反制措施在一定程度上抑制了被加徵關稅商品的進口。

三、哪些行業順差有望延續高企?

(一)總結:貿易順差的擴大主因產業升級+價格優勢

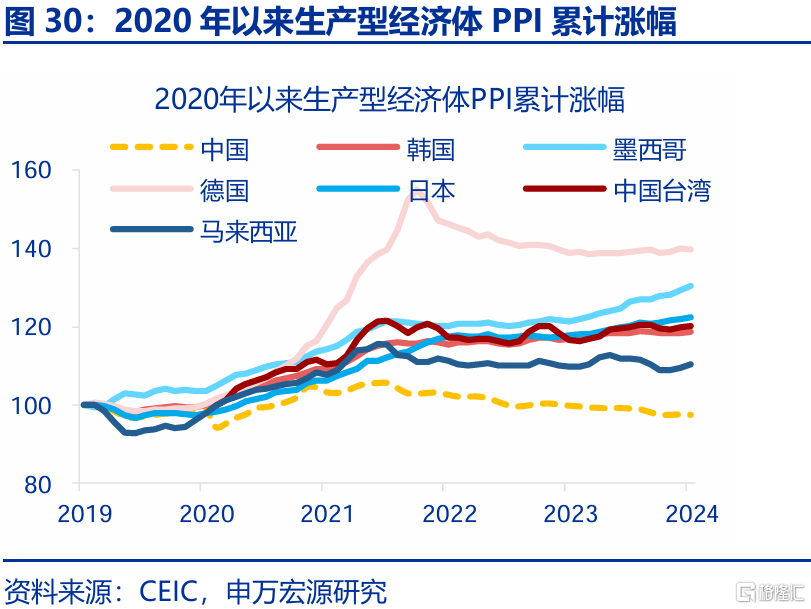

總結而言,我國貿易順差擴大的背後,是貿易方式由加工貿易向一般貿易的轉變。產業升級是這一轉變的主要原因,其次是價格優勢的提升。從數據來看,2018年至2020年,一般貿易(順差率較大的高附加值產業)佔比從38.2%上升至73.2%,而加工貿易(順差率較低的低附加值產業)佔比則從36.8%下降到10.4%。此外,自2020年來,中國PPI較其他生產型經濟體低10%以上。以實際有效匯率衡量,出口價格較疫情前下降約10%。這進一步加快了產業的競爭力,強化了貿易順差的幅度。

(二)消費品領域:汽車、手機等貿易順差仍將維持較高順差

以汽車行業爲代表,因產業升級帶來的競爭優勢,有望在關稅战2.0下仍維持較高順差。近年來我國汽車等行業憑借技術進步實現了產業升級。具體來看,2023 年底,我國汽車零部件的進口依賴度已從 2021 年初大幅下滑 2.8pct。同期,汽車零部件進口增速顯著放緩,而整車出口增速明顯提升,兩者增速差一度擴大至140.5個百分點。當前,我國汽車零部件進口減少的趨勢仍在延續,和出口增速相差了42.2個百分點。此外,貿易战1.0期間我國對汽車及其零部件加徵關稅,顯著降低了對美及全球進口的依賴度。本輪在我國再次對車輛進口加徵關稅的背景下,預計汽車進口端將進一步放緩。此外,結合我國的成本優勢,汽車出口競爭力將提升,推動整體貿易順差擴大。

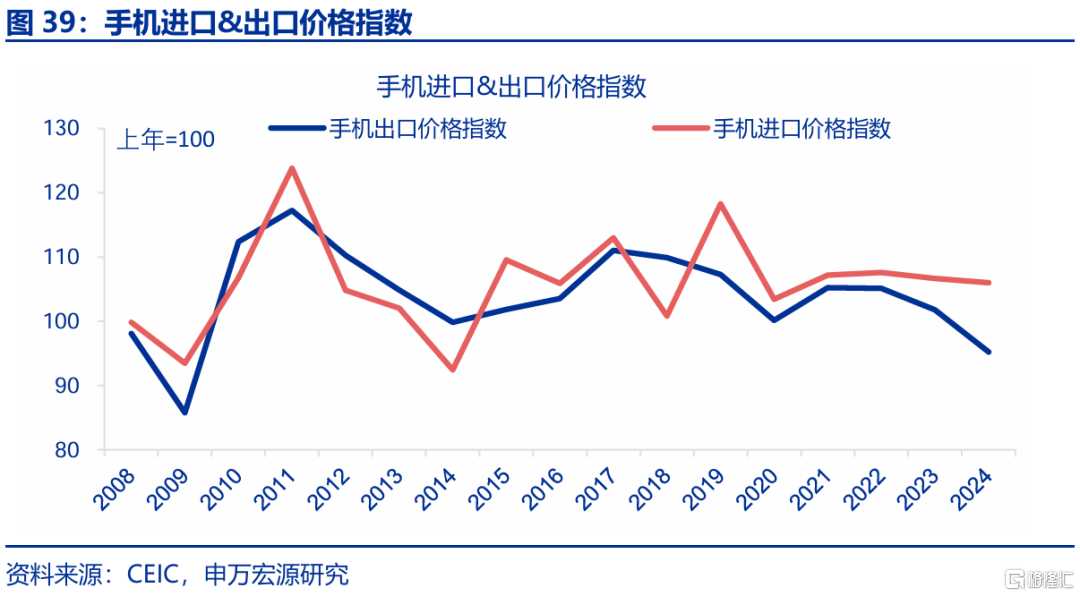

貿易方式轉型過程中,手機等行業亦具有代表性,國貨品牌的崛起或將繼續支撐這些行業的貿易順差。近年來,國貨品牌的崛起使我國手機整機貿易順差不斷擴大,尤其是對新興國家的出口。貿易方式上,我國手機出口方式從加工貿易逐漸轉向一般貿易。這或表明我國從主要向“一帶一路”國家供應蘋果手機,轉變爲供應自主生產的國產手機。數據顯示,2024年國產品牌的全球市場份額較2023年提升了29.5%。此外,自2019年以來,我國手機出口價格持續低於進口價格,2024年二者分別爲95.22和106.02。結合來看,我國手機等行業自主生產能力增強的同時,具備顯著的價格優勢。未來,在這一趨勢下,貿易順差將繼續得到有力支撐。

(三)資本品領域:電氣設備等貿易順差有望維持韌性

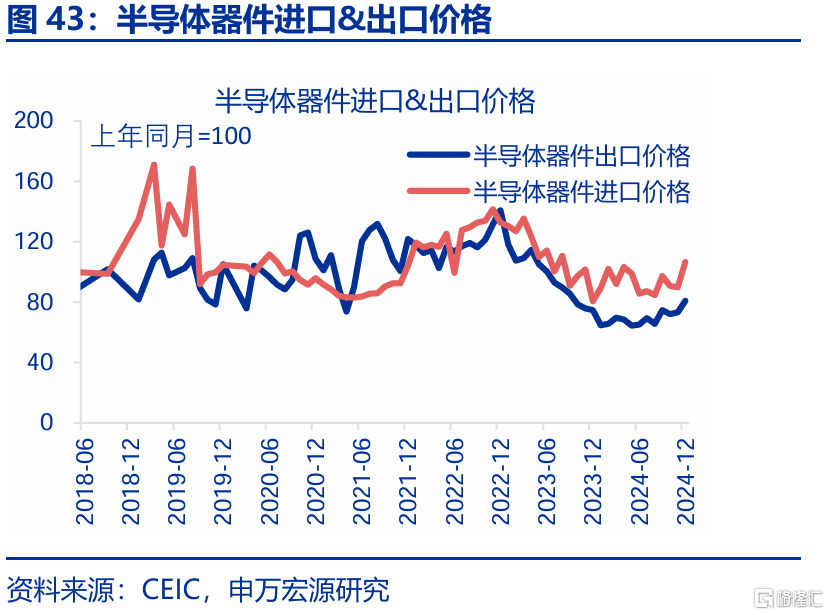

在資本品領域,電氣設備等行業或因迭代升級維持貿易順差韌性;但在關稅战2.0背景下,相關行業或面臨一定風險。貿易战1.0後,我國電氣設備等行業的零部件國產替代進程明顯加速。2019年和2021年,集成電路和半導體的進口與出口增速差分別一度高達37.6%和66.4%。目前,電氣設備零部件與整機的增速差距已擴大至11.7個百分點。在貿易战2.0背景下,若我國能在關鍵領域實現技術突破,並憑借零部件成本優勢(當前半導體出口增速80.8%低於進口增速106.6%),電氣設備等行業的貿易順差有望保持韌性。然而,若該領域遭遇新一輪制裁,企業的出口和供應鏈穩定性或受到衝擊,進而影響相關行業的貿易順差。

(四)其他領域:關稅战2.0反制領域貿易順差或將擴大

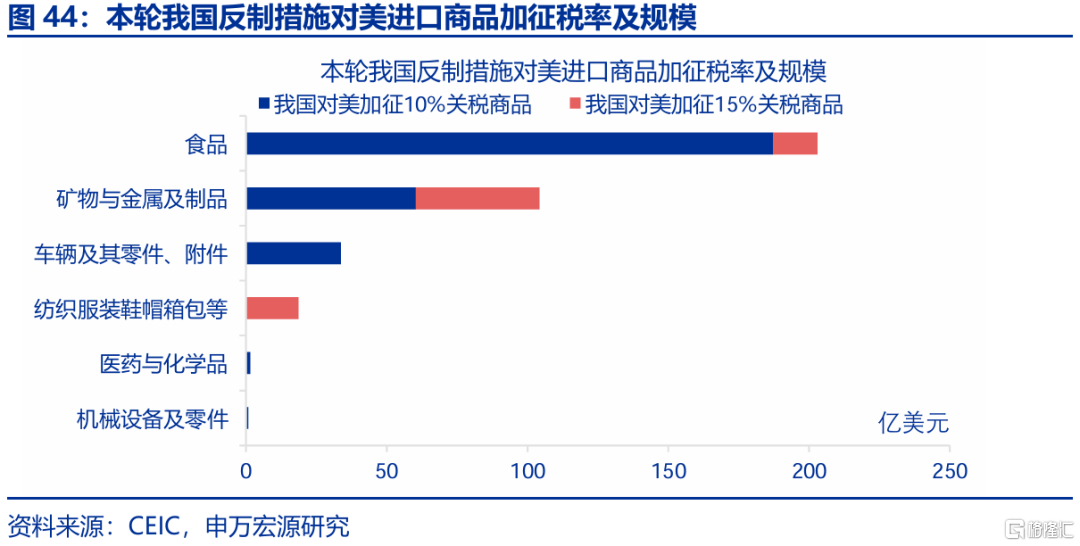

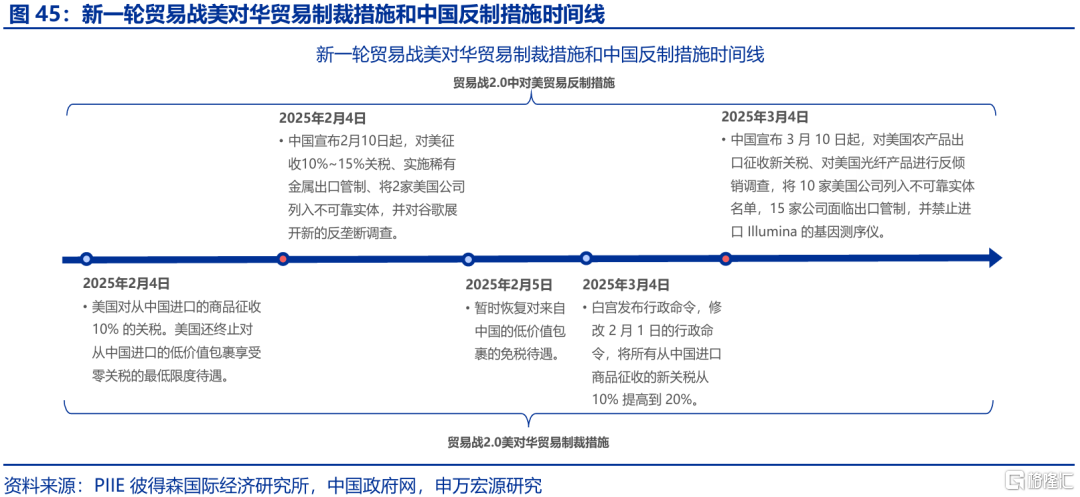

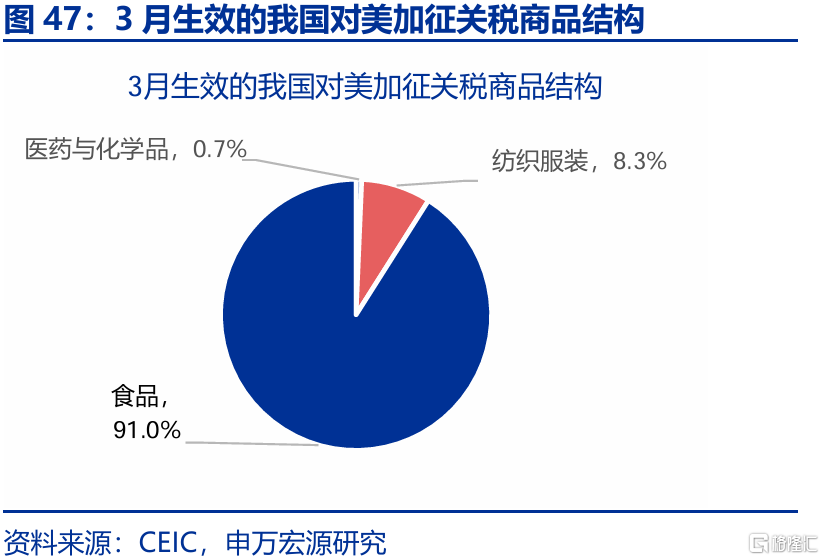

2025年,特朗普政府以芬太尼等問題爲由對中國所有商品加徵20%的關稅。作爲反制措施,中國對自美進口的包括大豆、汽車等商品加徵關稅,涉及商品佔自美總進口的22.1%。本輪反制措施分爲兩批實施:第一批於2025年2月10日起生效,涉及煤炭、液化天然氣、原油和車輛等商品,總規模爲138.6億美元,加徵關稅稅率爲10%-15%;第二批於2025年3月10日起生效,涉及雞肉、小麥、玉米等商品,總規模爲223.0億美元,加徵關稅稅率同樣爲10%-15%。從大類來看,加徵關稅規模從高到低依次爲食品、能源、車輛、紡織服裝、醫藥和化學品以及機械設備及零件。

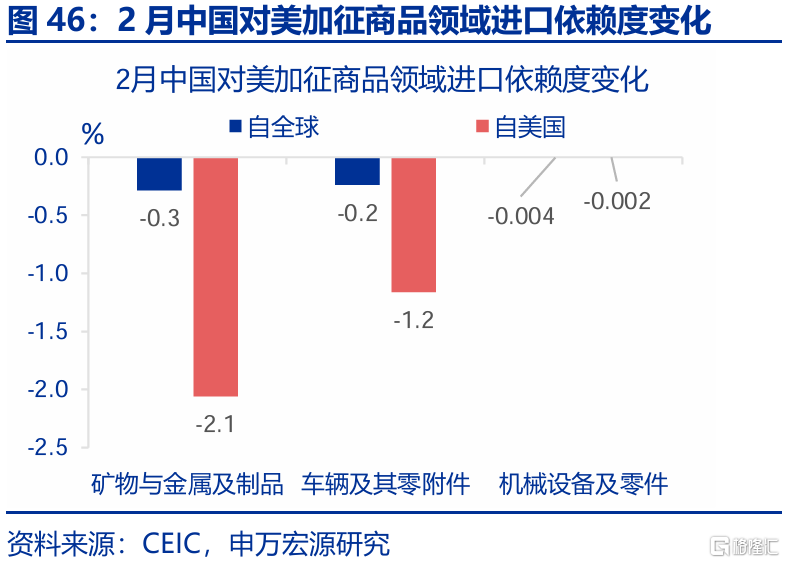

數據上看,2月生效的關稅降低了1~2月已加徵商品的進口依賴度;據此,3月生效的關稅也有望降低後續相關商品進口依賴度。2月10日生效的關稅主要針對礦物、車輛和機械設備領域。1~2月,礦物和車輛自全球/美國的進口依賴度較2024年全年分別下降了0.3/2.1個百分點、0.2/1.2個百分點。據此,預計3月10日生效的針對紡服、食品和化學中間品的關稅,也將進一步降低後續相關商品的進口依賴度。結合我國紡服及中間品的出口競爭優勢,這些領域的貿易順差有望進一步擴大。

風險提示

1,,貿易政策超預期變化。特朗普關稅政策在稅率、加徵時間、範圍上發生改變。

2,,全球地緣政治風險。全球地緣政治環境變化,影響主要經濟體政策。

3,,海外央行貨幣政策調整。高利率將壓制美國補庫需求,利空我國出口。

注:本文內容節選自申萬宏源2025年3月26日發布的研究報告《淨出口會再超預期嗎? ——“反脆弱”系列專題之二》,分析師:趙偉、屠強

標題:2025年,高貿易順差能否延續?

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。